REVISTA DE LA CEPAL - NUMERO EXTRAORDINARIO

CEPAL CINCUENTA AŃOS

REFLEXIONES SOBRE AMÉRICA LATINA Y EL CARIBE

Para solicitar un ejemplar de

este Número Extraordinario favor contactar publications@eclac.cl

haciendo referencia al código (LC/G.2037-P), Octubre 1998

Aprendizaje tecnológico

ayer y hoy

Jorge Katz, Comisión

Económica para América Latina, CEPAL

Una versión preliminar de este artículo fue presentada a la Conferencia sobre

Innovación y Competitividad en Economías de Industrialización Reciente (Seúl, Corea,

mayo de 1997). Las opiniones expresadas aquí son de su exclusiva responsabilidad. El

autor agradece los comentarios vertidos por R. Nelson, L. Kim y diversos otros

participantes en ese seminario.

1. Introducción

La liberalización del comercio, la desregulación de las actividades económicas, la

privatización de activos públicos y un manejo mucho más cuidadoso de la política

macroeconómica están produciendo grandes cambios en América Latina. Se está creando

una atmósfera mucho más competitiva en diversos países de la región a medida que las

empresas, los mercados y las instituciones 1/ se adaptan al nuevo

escenario macroeconómico y microeconómico.

Los economistas neoclásicos han presentado una visión algo derogatoria de los logros de

las políticas de industrialización sustitutivo en América Latina durante el período de

la postguerra. En su opinión, las políticas industriales activas beneficiaron sólo a

funcionarios corruptos y a empresarios especuladores.

Para nosotros, esa conclusión proviene de un enfoque muy particular que han escogido los

economistas ortodoxos para interpretar la economía mundial. Este enfoque no da cuenta de

la compleja dinámica de aprendizaje subyacente al proceso de industrialización

sustitutivo, particularmente en los países más grandes de la región (Brasil, México y

Argentina). Paralelamente a la expansión de la industria se desarrolló en estos países

una cultura manufacturera sofisticada, en la medida en que lograban absorber el vasto

acervo tecnológico, hábitos de trabajo y normas de comportamiento. Un volumen masivo de

capital social" -frecuentemente dejado de lado en el análisis neoclásico- se

acumuló conjuntamente con la expansión de la industria, y ese capital parece ser de

importancia decisiva para el desarrollo capitalista futuro.

En el curso de este proceso, muchas empresas pudieron acumular especialidades

tecnológicas y capacidad ingenieril propias que les permitieron aumentar

sígnificativamente su productividad y su competitividad, con lo cual estrechaban

gradualmente la distancia hacia la frontera tecnológica internacional.

Luego de un análisis del período de industrialización mediante sustitución de

importaciones (sección II) se concluye que la contracción y la transformación

estructural que vició el sector industrial en Argentina, Brasil y México en el decenio

de 1980 fue producto más de las circunstancias macroeconómicas -y de su impacto en la

demanda agregada, el ahorro, la inversión, la incertidumbre y los "malos

espíritus" empresariales- que de obvias fallas o errores de diseńo de la estrategia

de industrialización como tal, La contracción de ese período pudo haber sido mucho

menos dramática si las políticas macroeconómicas de estabilización hubiesen sido mejor

diseńadas y puestas en práctica en esos países.

En la sección III se analizan las características de orden macroeconómico y

mesoeconómico del proceso de reestructuración, prestando especial atención a la forma

como cada industria se ha adaptado al nuevo conjunto de seńales e incentivos

macroeconómicos. La apertura de la economía a la competencia externa y la desregulación

y privatización de las actividades económicas se impulsaron en el decenio de 1980 y a

principios del de 1990, en la esperanza de que la "mano invisible" del mercado

acarrearía un mayor crecimiento del sector manufacturero que el registrado para esos

países en los ańos 60 y 70 bajo la conducción del Estado.

En la sección IV se examina si se han cumplido o no esas expectativas.

II. El período de industrialización

sustitutiva: su dinámica de aprendizaje, crecimiento de la productividad y

exportaciones

1. La dinámica del aprendizaje

Al finalizar la segunda guerra mundial, Argentina, Brasil y México estaban aislados

de las principales potencias mundiales y fuertemente influenciados por la atmósfera de la

guerra fría y por las ideas de planificación central tan en boga en el mundo. Esto

explica por qué las políticas de los primeros ańos de postguerra estaban tan

sesgadas a favor de la producción estatal en áreas como las telecomunicaciones, la

energía, el transporte, etc., así como en la llamada industria pesada (acero,

petróleo y petroquímica, carbón).

Por quiebre del comercio mundial provocado por la caída del multilateralismo y del

patrón oro, no fue posible importar bienes de capital y de consumo duraderos en un

período bastante largo, que había comenzado incluso antes de la guerra. Eran normales en

toda América Latina largas listas de espera para importar bienes duraderos para el hogar

y equipos de producción. Las empresas y las familias desplegaban esfuerzos prodigiosos de

mantenimiento y reparación para que siguieran funcionando viejas maquinarias, vehículos,

etc., que no había posibilidad de renovar. De esta forma, el exceso de demanda y la nueva

política que garantizaba una elevada protección arancelaria y crédito barato para las

empresas nuevas que entraran al mercado, lograron inducir rápidamente la creación de

empresas pequeńas dedicadas a producir copias de viejos diseńos de artefactos para el

hogar, máquinas, partes y piezas de motores para vehículos, textiles, productos

farmacéuticos, y otros. Como es evidente, estos productos eran exclusivamente para el

mercado interno.

Se pensaba que estas nuevas políticas industriales serían transitorias, porque la

mayoría de los funcionarios esperaba un rápido retorno al multilateralismo y al libre

comercio después de la guerra, como había sucedido en los ańos 20. Esta vez, en cambio,

no hubo un retorno al libre mercado de antes de la guerra. Por el contrario, una nueva

política pública originada en Keynes, Beveridge y otros prominentes pensadores

políticos y sociales de la época, destacaba el papel del Estado como "motor"

del desarrollo y como proveedor de "bienes públicos" como la salud, la

educación y la seguridad social. Una atmósfera institucional completamente nueva -en la

que destacaba un fuerte grado de proteccionismo- se desarrolló en todo el mundo en esos

ańos.

Por lo que toca a Argentina, Brasil y México, este clima internacional apoyó con fuerza

la visión local, profundamente nacionalista, que atribuía a las empresas públicas un

papel protagónico en el sector de defensa, y en los de energía, telecomunicaciones y

transporte, y que promovía, mediante subsidios, la creación de miles de nuevas empresas,

pequeńas y medianas, para producir bienes de capital simples, de consumo duraderos,

químicos finos, calzado, vestuario, etc., para el mercado local.

Dos actores principales del modelo de industrialización sustitutivo -las empresas

medianas y pequeńas, y las públicas- se expandieron rápidamente a fines de los ańos 40

y comienzos de los 50 en estos tres países con el nuevo régimen de incentivos que

surgió a partir de la crisis de 1930 y de la segunda guerra mundial.

El tercer protagonista -la empresa transnacional- apareció en la escena algo más tarde,

hacia fines de los ańos 50. Esto no quiere decir que estuvieran ausentes de América

Latina antes de esa fecha, sino tan sólo que en un plazo muy corto -menos de un decenio-

cientos de empresas transnacionales construyeron plantas de producción integradas

verticalmente gracias al incentivo de la protección arancelaria, los permisos de

importación y el crédito subvencionado. Unas 200 subsidiarias de empresas

transnacionales se establecieron en Argentina entre 1958 y 1964, y un número algo mayor

en Brasil y México. A estas empresas les interesaba básicamente abastecer a los

consumidores locales. Llegaron a esos países con diseńos de productos y tecnologías de

organización claramente superiores a las que se utilizaban en ese momento en las empresas

locales. De esta forma, su entrada trajo consigo cambios importantes en la cultura

industrial prevaleciente. El impacto de su llegada se sintió más intensamente en las

industrias automotriz y farmacéutica (áreas en que las transnacionales participaban más

activamente), pero las externalidades de la inversión extranjera se difundieron

rápidamente a través de la estructura de producción por efecto de la movilidad del

trabajo y de la utilización generalizada de nuevos procedimientos de control de calidad,

principios de organización de la producción, etc.

Las plantas industriales locales tenían un tamańo no superior al 10% del de plantas

equivalentes en un país desarrollado. El diseńo de planta y la organización de la

producción eran mucho menos sofisticados. Las empresas comenzaban a producir normalmente

sobre la base de copias de productos extranjeros que estaban atrasadas en 10 ó 20 ańos

respecto de la frontera de avanzada tecnológica mundial. Muchas de esas empresas se

armaron utilizando maquinaria de segunda mano o de producción propia. Había un grado de

integración vertical más elevado que en plantas comparables en países más maduros. Su

abanico de producción era más amplio y el grado de especialización en la producción

más reducido que los de empresas industriales en países desarrollados. La fragilidad y

escaso desarrollo de la producción local obligaban a muchas firmas a autoabastecerse de

partes y componentes que en los países más desarrollados normalmente habrían adquirido

de subcontratistas especializados.

La eficiencia --estática y dinámica-- se vio afectada gravemente con estas

características iniciales de organización de la producción. Al pequeńo tamańo de las

plantas, la elevada integración vertical, la pobreza de diseńo de las fábricas, el

conocimiento y comprensión imperfectos de los principios organizacionales de la

producción, etc., se debía gran parte de la pérdida por tiempo de paro y rechazo de

productos y, por lo tanto, una producción de altos costos unitarios de producción y de

baja calidad. Aunque los salarios locales eran sólo una fracción de los de los países

desarrollados, no estamos hablando de productos industriales que pudieran ser exportados

fácilmente a mercados más sofisticados. El ambiente institucional era extremadamente

pobre, y estas empresas no podían esperar gran cosa en términos de apoyo de empresas

consultoras y de ingeniería, institutos públicos de investigación y desarrollo,

escuelas técnicas o universidades.

Esas circunstancias llevaban a muchas empresas a establecer sus propios departamentos de

ingeniería con el propósito principal de generar conocimiento técnico adicional para el

mejoramiento de los diseńos, los procesos de producción y las tecnologías de

organización. Estas actividades dieron origen a una corriente incrementar de conocimiento

altamente idiosincrática y específica por empresa, por ejemplo, a un proceso de

aprendizaje para solucionar cuellos de botella y problemas localizados de producción,

así como al aumento de la tasa de utilización de partes y componentes de producción

local o a la adaptación al medio local de procesos de producción traídos de países de

industria más madura.

La dinámica de aprendizaje que está por debajo de estas circunstancias y el impacto

siguiente de ese proceso de aprendizaje en la eficiencia y competitividad requieren un

mayor examen. Muchos aspectos de esta dinámica han sido ignorados por la economía

neoclásica debido a las hipótesis extremas que sirven de base a la teoría convencional

relativas al acceso y utilización del conocimiento tecnológico por parte de las

empresas.

Tomemos el caso de una empresa que, dado el conocimiento y comprensión imperfectas de la

tecnología con que opera, y teniendo la sensación de que podría hacerlo mucho mejor en

términos de rebajar costos, tiempo ocioso, calidad del producto, demora de acceso al

mercado, etc., decide embarcarse en la producción de unidades nuevas de conocimiento de

ingeniería y organización como base para mejorar sus rutinas actuales.

La doctrina neoclásica jamás ha atribuido gran importancia a una operación evolutiva de

este tipo, aunque ésta sea la práctica habitual de los ingenieros para el mejoramiento

de las rutinas de producción (Box, 1990; Clark, De Forest y Stechely, 1971). El que la

teoría convencional considere la tecnología como un factor de producción dado,

perfectamente comprendido y completamente especificado, disponible libremente para todos,

llevó a los economistas a adoptar un enfoque algo ingenuo a este respecto. Esa visión

les impide comprender que aprovechar adecuadamente el conocimiento técnico general y

organizacional --disponible en planos, patentes, libros de ingeniería, etc.generalmente

exige del usuario un gran esfuerzo para generar un conocimiento localizado y específico

de la empresa. La búsqueda, los tanteos sucesivos y los cambios frecuentes de rutina son

habituales a nivel de la fábrica.

Varios estudios realizados por el autor en los ańos 70 y 80 (Katz, 1976, 1986, 1987)

muestran que muchas empresas de América Latina emprendieron actividades de ingeniería de

este tipo en los ańos de la industrialización sustitutiva. Más aún, más de dos

terceras partes del crecimiento de la productividad de las empresas examinadas en esos

estudios podía atribuirse a esfuerzos propios de generación de conocimiento incremental

de este tipo.2/ En muchos de

estos estudios encontramos también que el aumento de productividad logrado por la empresa

fue mucho mayor que el avance de la frontera tecnológica mundial, lo que permitió

acercarse a los estándares de productividad internacionales.

A priori, cabría esperar que las dinámicas de aprendizaje de este tipo hubieran

creado un fuerte incentivo para exportar de parte de las empresas. El conocimiento

adicional generado por la empresa en su proceso de aprendizaje tenía un claro valor en el

mercado, ya que podía ser útil para empresarios de otros países en vías de desarrollo

con limitaciones de mercado y de organización de la producción similares a las que

enfrentó la empresa en la que se dio primitivamente el aprendizaje. No debe sorprender,

por lo tanto, que muchas empresas argentinas, brasileńas y mexicanas se desarrollaran

hacia actividades de exportación y licenciamiento hacia fines de los ańos 70, gracias al

rápido crecimiento de su productividad y capacidad competitiva, particularmente dentro de

los mercados latinoamericanos en los que gozaban de un tratamiento preferencial. Un

creciente grado de sofisticación tecnológica permitió gradualmente a muchas empresas

metalmecánicas productoras de vehículos, máquinas-herramientas, equipos agrícolas,

bienes de capital para la industria de alimentos, etc., penetrar otros mercados;

comenzaron exportando una proporción pequeńa de su producción, pero llegaron con el

tiempo a proporciones del 10 al 20%. Además, no sólo lograron muchas empresas expandir

sus exportaciones de productos industriales crecientemente sofisticados, sino que algunas

se las arreglaron para exportar tecnología pura, bajo la modalidad de licencias,

servicios de ingeniería y plantas industriales completas vendidas en la modalidad

"llave en mano" a empresas de otros países en vías de desarrollo,

mayoritariamente dentro de América Latina (World Development, 1984).

Esta reseńa de la dinámica de aprendizaje subyacente al fenómeno de

industrialización en Argentina, Brasil y México, y sus consecuencias en términos de la

expansión progresiva a mercados externos, calza bastante bien con los datos observados al

estudiar el desempeńo a largo plazo de las empresas medianas y pequeńas y de diferentes

subsidiarias de grandes empresas transnacionales en estos tres países.

Encontramos un proceso similar de desplazamiento sobre la curva de aprendizaje al estudiar

empresas del sector público y sus subcontratistas durante los primeros ańos de la

postguerra. Empresas como Pemex en México, YPF en Argentina o Petrobras en Brasil --o sus

equivalentes en servicios de telecomunicaciones, generación de energía eléctrica, etc.-

tuvieron sus propios departamentos de investigación e ingeniería y capacitaron a miles

de subcontratistas y proveedores para mejorar sus rutinas de producción, sus

procedimientos de control de calidad, etc. Puede decirse también que como resultado de

estas actividades, tuvo lugar un proceso masivo de generación y difusión de conocimiento

-aprendizaje- en las esferas públicas de la economía y que este proceso estuvo asociado

estrechamente con el funcionamiento de las empresas públicas.

Lo anterior no implica, de ninguna manera, que olvidemos las falencias y fragilidades

fundamentales que caracterizaron el proceso de industrialización. A pesar del aumento

gradual de las exportaciones, el esfuerzo, en su conjunto, seguía siendo básicamente

hacia adentro. Por más que las empresas hicieron esfuerzos para generar tecnología

propia, y que muchas de ellas tenían sus unidades de investigación, la mayor parte se

limitó a mejoramientos tecnológicos menores y no aportaron mucho en términos de una

investigación más básica en el ámbito del conocimiento tecnológico. La interacción

entre empresas con escuelas técnicas, institutos públicos de investigación y

desarrollo, universidades, etc., fue casi nula. Más aún, como en todas partes del mundo,

la corrupción y la adopción de políticas públicas erradas hicieron su contribución a

este proceso. Obviamente, no pretendemos que estas debilidades institucionales y

macroeconómicas hubieran estado ausentes. Por el contrario, sostenemos que gran parte de

la microdinámica de aprendizaje, que muchos autores relacionan con el proceso de

industrialización de Corea y Taiwan, estaban también presentes en las empresas de

Argentina, Brasil y México en los ańos 50 y 60. En nuestra opinión, hay pocas razones

para creer que el proceso de acercamiento tecnológico a los estándares mundiales de las

empresas del sudeste asiático sea muy distinto a lo que se observó en las empresas

latinoamericanas. Sentado esto, creemos que la explicación del desempeńo menos eficiente

a largo plazo de las empresas latinoamericanas debe estar en otro lado, no en el proceso

mismo de industrialización.

2. Crecimiento de la productividad y las exportaciones de manufacturas durante

el proceso de industrialización sustitutiva

Los ańos del decenio de 1960 y de gran parte del siguiente fueron particularmente

fructíferos para el sector industrial de Argentina, Brasil y México. La producción

manufacturera, la productividad laboral y las exportaciones industriales crecieron a ritmo

acelerado, como se aprecia en los gráficos 1 y 2 para el caso de Argentina. Se dispone de

información similar para México (Casar y otros, 1990; Clavijo y Casar, 1994) y para

Brasil (Suzigan y Villela, 1997).

En un proceso de carácter evolutivo, como el que se vio, las exportaciones manufactureras

fueron creciendo en sofisticación tecnológica. Las exportaciones de bienes de capital,

servicios de ingeniería, etc., constituyen prueba fehaciente del mayor grado de madurez

tecnológica.-

GRAFICO 1 Argentina:

Producción manufacturera, empleo y productividad, 1960-1974

GRAFICO 2 Argentina: Exportaciones manufactureras, 1964 y 1974

El gráfico 2 muestra que las

exportaciones totales de Argentina crecieron de 1500 a casi 4 000 millones de dólares

entre 1964 y 1974. Casi un 25% de esta última cifra corresponde a exportaciones de

productos manufacturados de origen industrial. Unas 133 empresas manufactureras y de

ingeniería lograron exportar 350 millones de dólares en bienes de capital, servicios de

ingeniería, licencias y plantas "llave en mano" entre 1970 y 1974. Los

principales destinatarios latinoamericanos de esas exportaciones fueron Cuba, Bolivia y

Paraguay (Ablin y Katz, 1977).

Investigaciones de F. Sercovich (1984), de Brasil, y C. Dhalman y M. Cortés (1984), de

México, muestran una evolución similar en esos dos países. S. Lall presenta un cuadro

parecido para India (World Development, 1984) y J. Molero lo hace para Espańa

(Molero, 1992).3/

Sin embargo, y a pesar de los signos de éxito y del grado creciente de orientación hacia

afuera, la industria manufacturera dejó de crecer a mediados de los ańos 70 en Argentina

y en los 80 en Brasil y México. Se contrajo severamente después. żPor qué sucedió

esto?

Creemos que la causa del decaimiento industrial de Argentina, Brasil y México en los

ańos 80 radica, en gran parte, en el desequilibrio externo que siguió a la crisis de la

deuda de fines del decenio de 1970 --caída de la relación de precios del intercambio,

falta de financiamiento externo y el alza abrupta de las tasas de interés

internacionales- a lo que hay que sumar la adopción de políticas de estabilización mal

diseńadas, que ayudaron a propagar las dificultades del sector externo y a transmitirlas

a los ámbitos fiscal y monetario de la economía, promoviendo un episodio de turbulencia

macroeconómica de gran envergadura. En otras palabras, más que por una estrategia de

industrialización mal concebida, los magros resultados de la industria en los ańos 80

parecen, en nuestra opinión, derivar de un mal manejo macroeconómico después de la

crisis de la deuda a fines del decenio de 1970.

El deterioro del equilibrio externo de la economía llevó a Argentina, a Brasil y a

México, a fines de los ańos 70 y principios de los 80, a desplegar esfuerzos de

estabilización macroeconómica convencionales. Como no había disponibilidad de fondos

externos para estos países, el sector público se vio obligado a endeudarse internamente,

alejando a otros usuarios del crédito de los mercados locales. Esto fortaleció mucho el

clima especulativo ya prevaleciente en la economía en pos de nuevas devaluaciones y

aumentos de las tasas reales de interés internas. La economía entró en un período de

turbulencia y desorden social que afectó gravemente el ahorro interno, la inversión en

la industria manufacturera y el entusiasmo de los empresarios, como se puede apreciar en

el cuadro 1.

CUADRO 1

Argentina, Brasil y México: Inversión bruta fija, varios subperíodos (Porcentaje

del PIB)

| |

1970-1979 |

1980-1981 |

1982-1984 |

1985-1988 |

1989

|

| Argentina |

21.7 |

20.9 |

13.8 |

12.0 |

9.9 |

| Brasil |

24.5 |

22.0 |

17.5 |

17.6 |

17.6 |

| México |

23.0 |

25.7 |

18.6 |

16.8 |

17.9 |

Fuente: Roberto Bisang, Gustavo Burachik y

Jorge Katz (eds.), Hacia un nuevo modelo de organización industrial. El sector

manufacturero argentino en los ańos 90, Buenos Aires, Editorial Alianza, 1995.

Un grado mucho mayor de incertidumbre y episodios recurrentes de hiperinflación alentaron

la fuera de capitales a principios de los ańos 80 en los tres países en estudio. 4/

Es poco realista culpar al proceso de industrialización de estos macroeventos. El PIB se

contrajo significativamente como resultado de un esfuerzo de estabilización muy mal

manejado, como también lo hicieron el ahorro interno y la inversión manufacturera a

consecuencia de la incertidumbre macroeconómica. Una contracción dramática de la

demanda agregada y un ambiente crecientemente especulativo explican por qué las empresas

hallaron más atractivo dedicarse a las operaciones financieras que a actividades de

ingeniería o tecnológicas de largo aliento. Muchas decidieron reducir o eliminar

completamente sus esfuerzos de investigación e ingeniería, limitándose a actividades

especulativas de corto plazo. Su horizonte de planificacion se acortó ostensiblemente

mientras la intensidad de la turbulencia aumentaba y la economía entraba en un régimen

de alta inflación.

Fallaron sucesivos intentos de estabilización en cada uno de estos países, aumentando el

grado de incertidumbre y de desconfianza de los agentes privados en la política

pública. Es importante comprender que los intentos de estabilización invariablemente

consistían en grandes devaluaciones, aumentos de la tasa de interés interna real

e ingentes reducciones de los salarios reales, que de ninguna forma eran neutrales desde

la perspectiva de su impacto en la estructura social y de producción. Por el

contrario, esas medidas constituían un fuerte mecanismo de selección, que

discriminaba en contra de la industria de uso intensivo de mano de obra y de

ingeniería que abastecía el mercado interno y favorecía a la industria elaboradora de

materias primas orientada a la exportación, la que ganó terreno rápidamente dentro del

sector manufacturero. Además, los programas de estabilización macroeconómica tenían

también un impacto diferente en las pequeńas y medianas empresas, por un lado, y en los

grandes grupos económicos o subsidiarias locales de empresas transnacionales, por otro,

ya que las últimas gozaban de un mayor grado de libertad al tener mayor acceso a los

mercados de capitales que las empresas familiares de tamańo mediano y pequeńo.

III. El impacto de un

nuevo régimen de incentivos macroeconómicos

1. La reestructuración de la producción manufacturera hacia la elaboración de

materias primas

El patrón de especialización que tuvieron Argentina, Brasil y México durante los

decenios de 1950 y 1960 estaba orientado básicamente al sector metalmecánico, es decir,

hacia industrias que producían bienes de capital, automóviles, bienes de consumo

duraderos y equipos agrícolas. Como hemos visto, muchos de estos sectores lograron

acumular un importante acervo de capacidades tecnológicas durante el período de

industrialización sustitutivo y algunas, incluso, se expandieron hacia actividades de

exportación. No obstante, muchas de estas industrias tuvieron grandes dificultades para

mantener su ritmo de crecimiento en el decenio de 1980. Primero, la contracción de la

demanda interna y, luego, la llegada masiva de sustitutos externos, explican por qué

muchas empresas metalmecánicas, así como muchos productores de vestuario, zapatos y

muebles no pudieron seguir creciendo en los ańos 80 como lo habían hecho en los dos

decenios anteriores,

En abierto contraste con la experiencia de estas industrias, los sectores elaboradores de

materias primas crecieron con bastante rapidez en esos ańos, tanto en producción como en

exportaciones. A fines de los ańos 70 y comienzos de los 80 una gran cantidad de plantas

modernas y altamente capitalizadas se instalaron en Argentina, Brasil y México para

producir celulosa y papel, petroquímicos, acero, aluminio, aceite vegetal, harina de

pescado, minerales, etc.

En Argentina, por ejemplo, la industria de aceite vegetal genera casi la cuarta parte de

las exportaciones totales del país. El cuadro 2 muestra el cambio dramático que han

registrado la estructura y producción de esta industria en las últimas dos décadas.

Menos empresas, con una mayor producción por planta y persona/ańo, y un menor nivel

global de empleo para el sector en su conjunto, caracterizan a la industria de hoy, en

comparación con su estructura y comportamiento hace veinte ańos.

CUADRO 2

Número de plantas, empleo y productividad en

la industria argentina de aceite vegetal, 1973-1974 y 1993-1994

| Ańos |

Plantas en operación (número) |

Fuerza de trabajo (número) |

Total toneladas (miles) |

Toneladas por planta (miles) |

Toneladas por trabajador |

| 1973-1974 |

67 |

6 895 |

1 740 |

26 |

252 |

| 1993-1994 |

59 |

4 934 |

12 196 |

207 |

2 472 |

Fuente: E. Obstchatko, 1996,

inédito.

Un cuadro similar presentan la industria brasileńa de la celulosa y el papel (Bercovich y

Katz, 1997), el sector petroquímico mexicano y brasileńo (Chudnovsky, 1997) y muchas

otras industrias elaboradoras de recursos naturales de estos tres países.

La participación de las industrias elaboradoras de recursos naturales y alimentos

aumentó en Argentina del 36.5 al 46.7% entre 1974 y 1979. En Brasil, esta participación

subió del 36.9 al 39.7% y, en México, lo hizo del 18.3% en 1974 al 21.0% en 1990. Así,

el vuelco hacia la industria elaboradora de materias primas y la transformación

estructural de esas industrias dando de baja plantas obsoletas y reemplazándolas por

nuevas, a la altura de los últimos adelantos tecnológicos y orientadas a la producción

para exportar, son un fenómeno generalizado en los tres países estudiados.

Una clara excepción al deterioro generalizado del sector metalmecánico es la industria

automotriz, la que, junto a las industrias elaboradoras de materias primas, creció

significativamente en Argentina, Brasil y México en los últimos ańos. En ninguno de

estos países creció el sector automotriz entre 1989 y 1995, lo que se atribuye a los

esfuerzos de liberalización del comercio. Por el contrario, su expansión fue impulsada

por políticas convencionales del tipo de la industrialización por sustitución de

importaciones en Argentina y en Brasil, en tanto que en México lo fue por cambios de

estrategia empresarial que abrían el uso del país como plataforma de exportación para

el mercado de los Estados Unidos. Ford, General Motors y Nissan instalaron plantas

automotrices de última generación en México de 1986 en adelante para exportar

automóviles de alta categoría al mercado de los Estados Unidos. Esto se hizo para

aprovechar los bajos salarios mexicanos -una fracción de los salarios por hora en Estados

Unidos- y competir así con los productores japoneses instalados dentro de los Estados

Unidos. En los casos de Argentina y Brasil, la expansión del sector automotriz constituye

un fenómeno más reciente -a partir de 1991- y fue impulsado por el aumento de la demanda

interna (luego de la reducción de las tasas de interés locales fruto de los esfuerzos de

estabilización macroeconómica de principios del decenio de 1990) y por la adopción, por

ambos países, de políticas de industrialización convencionales en 1991 y 1992. Dichas

políticas -que incluían la acción concertada de sindicatos, empresas y el gobierno-

permitieron que los precios de los automóviles bajaran en alrededor de un 30% luego, que

el gobierno rebajó significativamente los impuestos y las empresas redujeron

substancialmente sus utilidades. La anterior estrategia hacia adentro, en la que las

empresas operaban con un alto grado de integración vertical, produciendo modelos antiguos

en plantas antiguas, mayoritariamente para los mercados locales, ha sido descartada, y hoy

las empresas han reestructurado sus operaciones orientándolas hacia afuera, produciendo

vehículos de alta categoría en plantas de elevados estándares tecnológicos, con un

cociente exportación/importación mucho más alto que antes.

No es sólo la estructura de la industria la que se ha afectado con el nuevo régimen de

política macroeconómica que hoy prevalece en Argentina, Brasil y México. El nuevo

ambiente económico, más competitivo y menos regulado, ha actuado como un poderoso

mecanismo de selección, separando a cierto tipo de empresas de las otras e induciendo un

fuerte proceso de concentración económica a través de la estructura productiva. A las

pequeńas y medianas empresas de propiedad local les ha sido difícil adaptarse a las

nuevas reglas del juego. Miles cerraron en el decenio de 1980, y muchas enfrentan hoy esa

posibilidad como resultado de graves imperfecciones en los mercados de factores, por

ejemplo, las referidas al acceso al capital y la tecnología

2. Las empresas transnacionales, los grupos económicos y las pequeńas y

medianas empresas de propiedad local

Normalmente, en la estructura de producción de cualquiera sociedad se pueden

identificar cuatro grupos de empresas: i) Las empresas pequeńas y medianas, muchas de

propiedad familiar; ii) grandes empresas locales pertenecientes a grupos económicos

integrados vertical u horizontalmente; iii) subsidiarias locales de empresas

transnacionales; y iv) las empresas públicas. Es frecuente que existan diferencias

grandes entre estos grupos de empresas en aspectos tales como el acceso a los mercados de

factores, información tecnológica, procedimientos de administración, etc.

Las empresas pequeńas y medianas normalmente participan en sectores como artículos de

cuero, vestuario, muebles o máquinas-herramientas. Debido a su acceso imperfecto a los

mercados de capital y tecnología, así como por sus dificultades para adaptarse a un

medio más competitivo, miles de estas empresas se vieron obligadas a abandonar el mercado

en Argentina, Brasil y México en los ańos 80. Muchas tenían instalaciones pequeńas y

obsoletas que no podían ser reacondicionadas fácilmente para competir con los sustitutos

externos al reducirse la protección. Las que han logrado sobrevivir, lo han hecho a costa

de reformar su estrategia de producción, concentrándose más en operaciones de

armaduría final a base de partes y componentes importados y abandonando la manufactura

local de partes intermedias. Otras han sobrevivido convirtiéndose en subcontratistas de

grandes empresas locales o de empresas internacionales (Posthuma, 1995), o

especializándose en pequeńos nichos de mercado. Sólo unas pocas prosperan después de

haber modernizado significativamente sus tecnologías de producción y organización,

importando bienes de capital, licenciando nuevos diseńos de productos y recapacitando a

sus recursos humanos.

Hay también un grupo de grandes grupos económicos nacionales que se concentran

principalmente en la industria elaboradora de materias primas. Al revés de la experiencia

de las empresas medianas y pequeńas, los grupos económicos locales crecieron

rápidamente en los ańos 80 (Bisang, 1996). Una gran cantidad de plantas para la

elaboración de materias primas, de uso altamente intensivo de capital, se levantaron en

estos ańos, la mayor parte de ellas de propiedad de grandes grupos económicos locales.

La mayoría se dedicaba a abastecer el mercado interno pero posteriormente comenzaron a

exportar al contraerse la demanda interna como resultado de las medidas de estabilización

macroeconómica (Stumpo y Bielchowsky, 1996). En épocas más recientes, los grandes

grupos económicos han emprendido alianzas estratégicas con bancos y operadores de

servicios públicos de primer orden (como Telefónica de Espańa y Gas de France)

participando en los procesos de privatización de las empresas públicas de

telecomunicaciones, energía, producción y distribución, servicios postales y de

transporte. Esas alianzas han fortalecido mucho el poder político y de mercado de estos

grupos económicos locales.

Un tercer grupo de empresas son las subsidiarias locales de las grandes transnacionales,

que tienen gran presencia en las industrias automotriz, petroquímica y farmacéutica. La

corriente de inversión extranjera directa se redujo en Argentina, Brasil y México

durante el decenio de 1980, como resultado de la turbulencia macroeconómica y de la

incertidumbre. Esta corriente ha vuelto a tomar impulso desde comienzos de los ańos 90,

pero las inversiones más recientes responden a estrategias de comercialización y

producción bastante distintas y de orientación más internacional. La privatización de

activos públicos y la compra de títulos de deuda en los mercados secundarios (Fuch,

1990) abrió una gran variedad de oportunidades de inversión para las empresas

transnacionales en América Latina a principios del decenio de 1990. Con la

liberalización del comercio, muchas empresas transnacionales redujeron su mezcla de

productos, abandonaron las actividades locales de ingeniería y se concentraron en la

armaduría de partes y componentes importados y en la comercialización de versiones

importadas de los productos que solían producir localmente.

Un cuarto y último grupo está compuesto por las grandes empresas públicas, muchas de

las cuales habían participado en la producción de acero, petróleo, servicios de

telecomunicaciones, energía, etc. Muchas de ellas fueron privatizadas en los últimos

ańos en los tres países. En algunos casos, la privatización se realizó por motivos

fiscales, cuando existía por parte del gobierno necesidad urgente de recursos, sin que

hubiera un marco regulatorio aceptable que asegurara un funcionamiento macroeconómico

eficaz y la protección de los consumidores después de la transferencia de los activos al

sector privado. En otros casos, un manejo más cuidadoso del programa de privatización ha

permitido establecer escenarios de competencia regulada y derivar de la privatización

más beneficios para los consumidores.

Después de haber sido protagonistas económicos de primer orden en décadas anteriores,

las empresas públicas han visto decrecer su participación en la generación del PIB y

han cedido su papel de liderazgo en la generación de tecnología y en la capacitación

del capital humano.

La liberalización del comercio y la desregulación y privatización de las actividades

económicas han constituido un mecanismo de selección natural, poderoso y no neutral, o

un colador cuyos efectos se extienden a todo el universo de las empresas manufactureras.

La participación de las empresas públicas y las pequeńas y medianas en la producción

manufacturera ha caído significatívamente, mientras que la de los grupos económicos y

las subsidiarias locales de empresas transnacionales ha crecido rápidamente. El acceso

imperfecto a los mercados de capital y tecnología es la explicación más probable del

desempeńo declinante de las empresas medianas y pequeńas en el curso del último

decenio.

3. La tendencia de los cambios estructurales recientes a ahorrar factores

Sostuvimos antes que muchas empresas reaccionaron a la defensiva a la apertura y

desregulación de las actividades económicas. Frecuentemente, esta reacción se ha

traducido en cambios en la organización de la producción que han permitido a las

empresas producir el mismo volumen físico con dos tercios a tres cuartos de la fuerza de

trabajo original. En muchos sectores, -típicamente en las industrias textil y

metalmecánica- el empleo global ha caído en forma abrupta, a la mitad, o menos, de la

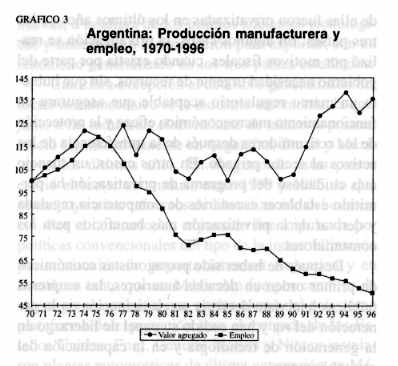

planilla de los ańos 70. Sin duda, Argentina es el caso más extremo de los tres

analizados. Tomando al sector industrial en su conjunto, el empleo total en el sector

manufacturero argentino es hoy aproximadamente el 60% de lo que fue hace veinteańos. El

gráfico 3 muestra antecedentes a este respecto. Nótese la aguda diferencia que hay entre

los ańos 70, cuando la expansión de la producción trajo consigo una rápida absorción

de trabajo, y la situación de los ańos 90, en que ambas variables se mueven en

direcciones claramente opuestas. El efecto ahorrador de trabajo de los cambios

estructurales recientes se relaciona con la transición masiva a principios de

organización de la producción más intensivos en su uso de capital y de informática.

Miles de empresas parecen haberse comprometido en transiciones de este tipo.

GRAFICO 3 Argentina:

Producción manufacturera y empleo, 1970-1996

Aunque hasta ahora el problema de

absorción de trabajo es menos grave en Brasil y México que en Argentina, el debate

económico de hoy en esos dos países refleja el hecho de que los responsables de formular

las políticas dan por sentado que el sector manufacturero no será fuente significativa

de creación de empleos en los próximos ańos. En ambos países, como en Argentina, las

empresas están empeńadas en reemplazar trabajo por capital y en evolucionar hacia la

adopción de principios de organización de la producción manufacturera más flexibles.

Nuestra discusión hasta aquí resume algunos de los cambios estructurales recientes que

derivan de la transición a un nuevo régimen macroeconómico de incentivos. La

liberalización del comercio y la desregulación y privatización de las actividades

económicas se hicieron con la esperanza de que se traducirían en un mayor crecimiento

del sector manufacturero en el largo plazo que el que había tenido en el período de

industrialización sustitutivo. żSe ha cumplido esta expectativa?

IV. Diferencias de la productividad del

trabajo en la producción manufacturera

Al examinar las diferencias relativas de productividad del trabajo entre distintas

actividades manufactureras en Argentina, Brasil y México, por una parte, y el sector

industrial de los Estados Unidos, por la otra, cabe preguntarse si está aumentando esta

diferencia o se está estrechando con el tiempo żHa mejorado la dinámica industrial de

América Latina como producto de la liberalización de su comercio y la desregulación de

los mercados? żHay diferencias interindustriales significativas a este respecto? Hemos

tratado de dar alguna luz en cuanto a estas preguntas examinando series cronológicas de

crecimiento de la productividad del trabajo en los países mencionados, en el período

1970 a 1996 (ambos a nivel agregado), y para 27 ramas de la industria al nivel de tres

dígitos según la clasificación de la CIIU.

1. żAcercándose o quedándose atrás?

La información disponible indica

que hacia 1970 las industrias argentina, brasileńa y mexicana habían alcanzado alrededor

de la cuarta parte de la productividad del trabajo de la industria manufacturera de los

Estados Unidos. Entre 1970 y 1996, la productividad se elevó en la industria argentina a

un ritmo del 3.7% anual, 2.9% en México y 2.8% en Brasil, mientras que en los Estados

Unidos la productividad del trabajo en el sector industrial crecía a una tasa del 2.3%

anual. Para la industria en su conjunto, por lo tanto, los datos sugieren que la gran

diferencia de productividad de 1970 se habría reducido entre ese ańo y 1996. Nuestras

cifras indican que en el decenio de 1990 la productividad del trabajo en Argentina, Brasil

y México está todavía en un tramo del 50 a 60% de la de los Estados Unidos.

El ritmo de acercamiento de estos países se ha ido acelerando en los últimos ańos, por

ejemplo, en Argentina y Brasil, en el período 1990-1996 y en México, en el período

1985-1996. Ello se explica en parte por la gran cantidad de capacidad productiva ociosa

que había en Argentina y Brasil en los ańos 1989 y 1990, antes de los esfuerzos de

estabilización macroeconómica. En estos países, la tasa anual de crecimiento de la

productividad del trabajo llegó a la cifra sin precedentes de 8.4 y 9.7%, en el período

1990-1996. Las cifras son mucho más bajas en México, aun cuando es cierto que el

crecimiento de la productividad se intensificó después de la liberalización y

desregulación de los mercados de mediados de los ańos 80.

En los tres casos hay evidencia de que un medio más competitivo y desregulado forzó a

muchas empresas a tomar medidas a la defensiva, ahorrando mano de obra, lo que sin duda

contribuyó al aumento de la productividad. En otras palabras, gran parte de la reducción

observada de las diferencias de productividad respecto de los Estados Unidos se alcanzó

en los últimos ańos, en los que la industria ha debido operar en un ambiente más

competitivo y desregulado.

2. Una perspectiva interindustrial

Si examinamos el crecimiento de la productividad del trabajo en un nivel de

agregación de tres dígitos encontramos una variabilidad interindustrial significativa,

tanto dentro de cada uno de los países analizados, como en comparación con las

respectivas industrias en los Estados Unidos. Algunas industrias han tenido éxito en el

plano local y han sido capaces simultáneamente de reducir su diferencia de productividad

con sus congéneres de los Estados Unidos. Al revés, otras industrias han tenido malos

resultados en el plano interno y han perdido terreno sistemáticamente respecto de la

frontera internacional de productividad (véase el cuadro 3).

Se observan diferencias interindustriales considerables en cuanto a crecimiento de la

productividad del trabajo en los tres países considerados. Los sectores de éxito

crecieron dos, y hasta tres, veces más rápidamente que el conjunto del sector

manufacturero.

Entre los sectores de éxito en estos tres países figuran los productos siderúrgicos,

los vehículos automotores, el vidrio y los productos de vidrio y los instrumentos

científicos. La productividad del trabajo en estos sectores creció más que el promedio

general. También progresaron en reducir la distancia que las separa de la productividad

del trabajo en las industrias de los Estados Unidos. Estas industrias, junto con las de

cerámica y del vestuario en México, la química, de maquinaria eléctrica y de muebles

en Argentina, y la del petróleo, metales no ferrosos y textil en Brasil, confon-nan el

grupo en que la productividad ha crecido sobre el promedio.

CUADRO 3

Crecimiento de la productividad

del trabajo en Argentina, Brasil, México y los Estados Unidos

en 1970-1996 28 ramas del sector manufacturero

(Tasas anuales medias para el período)

| |

CIIU* |

Argentina |

Brasil |

México |

Estados Unidos |

| 311 |

Fabricación de productos

alimenticios |

2.3 |

0.9 |

3.3 |

2.0 |

| 313 |

Industrias de bebidas |

3.2 |

-0.6 |

1.6 |

3.9 |

| 314 |

Tabaco |

3.0 |

-0.1 |

2.2 |

8.4 |

| 321 |

Textiles |

3.0 |

2.8 |

0.7 |

1.5 |

| 322 |

Prendas de vestir |

-0.9 |

0.5 |

4.6 |

1.2 |

| 323 |

Cuero |

0.6 |

0.4 |

3.1 |

1.9 |

| 324 |

Calzado |

-0.2 |

0.3 |

-0.2 |

1.5 |

| 331 |

Industrias de la madera |

-0.9 |

-0.9 |

2.8 |

0.8 |

| 332 |

Muebles y accesorios |

4.3 |

-0.4 |

1.5 |

0.9 |

| 341 |

Papel y productos de papel |

1.1 |

2.2 |

3.7 |

2.4 |

| 342 |

Imprentas y editorial |

2.1 |

-1.4 |

2.6 |

1.6 |

| 351 |

Sustancias químicas industriales |

4.4 |

1.7 |

2.2 |

2.6 |

| 352 |

Otros productos químicos |

5.8 |

0.6 |

0.8 |

3.0 |

| 353 |

Refinerías de petróleo |

2.8 |

5.0 |

-2.4 |

2.0 |

| 354 |

Derivados de petróleo y carbón |

3.4 |

3.5 |

5.0 |

1.7 |

| 355 |

Productos de caucho |

1.4 |

2.4 |

3.0 |

1.1 |

| 356 |

Productos plásticos |

-0.7 |

- |

3.1 |

1.1 |

| 361 |

Objetos de barro, loza y porcelana |

0.6 |

0.2 |

7.4 |

1.7 |

| 362 |

Vidrio y productos de vidrio |

3.5 |

2.9 |

3.8 |

1.5 |

| 369 |

Otros productos minerales no

metálicos |

2.6 |

-0.3 |

3.5 |

0.9 |

| 371 |

Hierro y acero |

3.5 |

2.4 |

4.3 |

1.5 |

| 372 |

Metales no ferrosos |

1.7 |

3.5 |

5.0 |

0.6 |

| 381 |

Fabricación de productos metálicos

|

3.9 |

1.1 |

2.8 |

0.5 |

| 382 |

Maquinaria (excepto eléctrica) |

2.3 |

0.6 |

-0.5 |

1.4 |

| 383 |

Maquinaria eléctrica |

5.7 |

2.8 |

4.5 |

2.4 |

| 384 |

Material transporte |

3.2 |

1.0 |

4.5 |

1.9 |

| 385 |

Equipo profesional y científicos |

3.6 |

3.5 |

7.0 |

1.9 |

| 390 |

Industrias manufactureras, n.e.p. |

-0.7 |

-1.1 |

4.4 |

1.4 |

Funte: Cálculos propios

basados en el Programa PADI, CEPAL, Naciones Unidas

* Naciones Unidas, Clasificación Industrial Internacional de Todas las Actividades

Económicas, Informes Estadísticos, Serie M. N' 4, Rev. 2.

En agudo contraste con el grupo anterior, las industrias de bienes de cuero y calzado,

junto a los sectores de plásticos y cerámica en Argentina y Brasil, así como las de

maquinaria no eléctrica y textiles en México, mostraron incrementos de su productividad

por debajo del promedio, y perdieron terreno sistemáticamente respecto de la frontera

internacional de productividad.

żCuál es la explicación más probable de estas diferencias en el aumento de la

productividad del trabajo? En la mayoría de los sectores de éxito -siderurgia, vidrio,

cerámica, metales no ferrosos, textiles participan los grandes grupos económicos locales

que han crecido rápidamente en los últimos ańos gracias a la inversión en nuevas

plantas de producción de uso intensivo de capital y con tecnología de punta. Las

subsidiarias de las empresas transnacionales -también grandes- participan prominentemente

en el sector automotriz y en la producción de instrumentos científicos, y muestran

resultados igualmente sobre el promedio. Por otro lado, ninguna de las industrias de

rápido crecimiento muestra un nivel de actividad importante para las empresas medianas y

pequeńas. Estas tienden a concentrarse en las actividades del cuero y el calzado,

vestuario, plásticos e imprenta, las que aparecen con un crecimiento de la productividad

muy por debajo del promedio y han perdido terreno con relación a los estándares de los

Estados Unidos.

En nuestra opinión, el tamańo de empresa constituye un indicador vicario que capta la

influencia de los mercados imperfectos de factores, información incompleta y más

generalmente, una percepción inadecuada de lo que se necesita para sobrevivir en el nuevo

régimen de incentivos macroeconómicos. Por lo tanto, se correlaciona bien con las

diferencias interindustriales observadas de crecimiento de la productividad del trabajo.

La inversión en nuevas instalaciones industriales o el esfuerzo de ingeniería para

reacondicionamiento de las plantas han sido mucho menores entre las empresas medianas y

pequeńas que entre las empresas de los grandes grupos económicos y las subsidiarias de

empresas transnacionales. Desde este punto de vista, los programas recientes de

estabilización macroeconómica han tenido el efecto de mecanismos de selección, que

descartan a empresas e industrias (Nelson, 1995) a base de su acceso diferencial a la

información tecnológica y a los mercados de capitales. Lamentablemente, no hay todavía

una teoría microeconómica adecuada del crecimiento económico para explicar el hecho de

que empresas de distinto tamańo tengan niveles muy distintos de acceso a los mercados de

capitales y de tecnología y, por lo tanto, distintas probabilidades de éxito para

adaptarse a cambios radicales en el medio global. Nos parece que los fracasos del mercado,

la información imperfecta y una inadecuada percepción del significado de los cambios

recientes en el régimen de incentivos han llevado a un deterioro del funcionamiento de

las empresas medianas y pequeńas y, con ello, de las industrias en las que predomina ese

tipo de empresas.

Con los datos presentados hasta ahora podemos llegar a una importante conclusión: el

ritmo de crecimiento de la productividad del trabajo se ha acelerado en los últimos

ańos, en el contexto de medidas de liberalización comercial y desregulación de los

mercados, y la distancia con la frontera tecnológica internacional se está reduciendo,

pese a que, en términos absolutos, todavía es bastante grande, El proceso de

acercamiento, sin embargo, no ha sido ni con mucho parejo al interior de la estructura

productiva. Las industrias de uso intensivo de la mano de obra y de ingeniería han

tendido a quedarse atrás, y también las empresas -medianas y pequeńas, muchas de las

cuales son de propiedad y gestión familiar. Son fundamentalmente los grandes grupos

económicos locales y las subsidiarias de empresas transnacionales de los sectores

elaboradores de materias primas y de producción de automotores (y en armadurías

maquileras en la industria electrónica, especialmente en México) los que han recibido

mayores beneficios de la reciente transición a un sistema macroeconómico más abierto y

desregulado.

(Traducción del inglés)

Notas

1/ El término "instituciones" lo

usan los economistas por lo menos en tres acepciones. Primero, denota algunas veces las

reglas y normas que enmarcan el comportamiento económico. En este sentido, la ley de

patentes es una "institución" que regula el derecho de propiedad sobre el nuevo

conocimiento tecnológico, fomentando así el gasto en investigación y desarrollo. En

segundo lugar, el mismo térrmino se utiliza para referirse a hábitos. En este contexto

P. David habla de la costumbre de saludar a un extrańo con la mano abierta, sin armas,

indicando un acercamiento amistoso. Este hábito evolucionó con el tiempo y se convirtió

en una convención universal de saludo. Por último, hablamos también de

"instituciones" cuando nos referimos a organizaciones como la Universidad, el

Banco Central, etc. Con relación a este tema, véase David (1994), Granovetter (1985) y

Nelson y Sampat (1998).

2/ Nuestra investigación a nivel de

empresas muestra que la mayor parte del aumento de productividad proviene de los esfuerzos

de optimización de los procesos, planificación de la producción y actividades de

organización, y otras formas intangibles de desarrollo tecnológico. Se emprendieron

esfuerzos de ingeniería propios para la adaptación y mejoramiento de maquinarias

existentes, antes de reemplazarlas por equipos nuevos.

3/ Ciento cuarenta y cinco

empresas brasileńas -112 manufactureras y 33 de consultaría e ingeniería-

exportaron 1 382 millones de dólares en plantas "llave en mano", servicios de

ingeniería y licencias, y bienes de capital fabricados a pedido en el período que va de

1976 a 1981. Dichas exportaciones fueron primariamente a Paraguay, Bolivia y Uruguay, pero

también a Nigeria, Argelia e Irak (Sercovich, 1984). Para México, C. Dhalman y C.

Cortés han mostrado que entre 1975 y 1979 las empresas de ingeniería y consultaría

mexicanos exportaron millones de dólares para construcción de proyectos

hidroeléctricos, ductos, instalaciones para salubridad, plataformas de exploración de

petróleo, plantas de producción de vidrio, etc. En este tipo de expansión

frecuentemente se usaban bienes de capital de producción mexicana, la que se traducía en

exportaciones de maquinaria eléctrica, instrumentos de precisión, camiones, etc.

(Dhalman y Cortés, 1984). Un estudio de S. Teitel y F. Sercovich para el Banco

Interamericano de Desarrollo compara a estos tres países en relación con el incremento

del grado de sofisticación tecnológica de sus exportaciones industriales (Teitel y

Sercovich, 1984).

4/ Cerca de 20 mil millones de dólares

salieron de Argentina entre 1979 y 1982, en tanto que alrededor de 30 mil millones lo

hicieron de México entre 1979 y 1983. En Brasil, la fuga tuvo lugar algo más tarde,

llegando a 4 mil millones de dólares entre 1984 y 1987.

Bibliografía

Ablin, E. y J. Katz (1977): "Tecnología y

exportaciones industriales", Desarrollo económico, vol. 17, N' 65, abril.

Benavente, J. y otros (1997): "Nuevos

problemas y oportunidades para el desarrollo industrial de América Latina", serie

Desarrollo productivo, N' 31 (LC/G.1910), Santiago de Chile, CEPAL.

Bercovich, N. y J. Katz (eds.) (1997): Reestructuración

industrial y apertura económica: la industria de celulosa y, papel de Argentina,

Brasil Chile en los ańos 90, Buenos Aires, Alianza Editorial.

Bisang, R. (1996): "Perfil tecno-productivo

de los grupos económicos en la industria argentina", Estabilización

macroeconómica , reforma estructural y comportamiento industrial; estructura y

funcionamiento del sector manufacturero latinoamericano en los ańos 90, J. Katz

(ed.), Buenos Aires, Alianza Editorial.

Box, G.E. (1990): "Some general

considerations in process optimization", Journal of Basic Engineering, N' 82,

marzo.

Casar, J. y otros (1990): La organización

industrial en México, México, D.F., Siglo Veintiuno Editores.

Chudnovsky, D. (1997): Auge y ocaso del

capitalismo asistido: la industria petroquímica latinoamericana, Buenos Aires,

Alianza Editorial.

Clark, M.E., E.M. De Forest y L.R. Stechely

(1971): "Aches and pains of plant startup", Chemical and Engineering

Progress, vol. 67, diciembre.

Clavijo, F. y J. Casar (1994): "El sector

manufacturero y la cuenta corriente. Evolución reciente y perspectivas", La

industria mexicana en el mercado mundial. Elementos para una política industrial, F.

Clavijo y J. Casar (comps.), México, D.F., Fondo de Cultura Económica.

Dahlman, C. y Mariluz Cortés (1984):

"Mexico", World Development, vol. 12, N' 5/6.

David, P. (1994): "Why are institutions the

"carriers of history". Path dependence and the evolution of conventions,

organizations and institutions", Structural Change and Economic Dynamics, vol.

5, N' 2.

Fuchs, M. (1990): Los programas de

capitalización de la deuda externa argentina (LC/BUE/R.153), Buenos Aires, Oficina de la

CEPAL en Buenos Aires.

Granovetter, M. (1985): "Economic action and

social structure: the problem of embeddedness", American Journal of Sociology vol.

91, N' 3, noviembre.

Katz, J. (1987): "Domestic technology

generation in LDCs. A review of research findings", Technology Generation in Latin

American Manufacturing lndustries. Theory and Case Studies Concerning its

Nature, Magnitude and Consequences, J. Katz (ed.), MacMillan Press, Londres.

- (1986): Desarrollo y crisis de la capacidad

tecnológica latinoamericana. El caso de la industria metalmecánica, Buenos

Aires, Oficina de la CEPAL en Buenos Aires.

- (1976): Importación de tecnología,

aprendizaje e industrialización dependiente, México, D.F., Fondo de Cultura

Económica.

Molero, J. (1992): La internacionalización de la

industria espańola y el cambio tecnológico, Cuaderno de relaciones laborales, N'

1, Madrid, Universidad Autónoma de Madrid.

Nelson, R. (1 997), "How new is new growth

theory?", Challenge, vol. 40, N' 5, septiembre-octubre.

- (1996): "The concept of

"institutions" as an attractor, snare, and challenge", septiembre,

inédito.

- (1995): "Recent evolutionary theorizing

about economic change", Journal of Economic Literature, vol. 33, marzo.

Nelson, R. y B. Sampat (1998): "Making sense of institutions as a factor in economic

growth", Nueva York, Columbia University, inédito.

Obstchatko, E. (1996): "Industrialización

basada en recursos naturales", Santiago, Chile, CEPAL, inédito.

Posthuma, A.C. (1995): Restructuring and changing

market conditions in the Brazilian autocomponents industry (LC/R.1484), Santiago, Chile.

Sercovich, F. (1984): "Brazil", World

Development, vol. 12, No 5/6.

Stumpo, G. y R. Bielschowsky (1996):

"Empresas transnacionales manufactureras en cuatro estilos de reestructuración en

América Latina: los casos de Argentina, Brasil, Chile y México después de la

sustitución de importaciones", Estabilización macroeconómica, reforma

estructural y comportamiento industrial: estructura y funcionamiento del sector

manufacturero latinoamericano en los ańos 90, J. Katz (ed.), Buenos Aires, Editorial

Alianza.

Suzigan, W. y A. Villela (1997): Industrial

policy in Brazil, Sáo Paulo, Instituto de Economía, Universidad Estadual de Campinas

(UNICAMP).

Teitel, S. y F. Sercovich (1 984): "Latin

America", World Develoment, vol. 2, N' 5/6. World Development (1984):

Oxford, Pergamon Press.

Indice

|

{kind=link}