REVISTA DE LA CEPAL - NUMERO EXTRAORDINARIO

CEPAL CINCUENTA AŃOS

REFLEXIONES SOBRE AMÉRICA LATINA Y EL CARIBE

Para solicitar un ejemplar de

este Número Extraordinario favor contactar publications@eclac.cl

haciendo referencia al código (LC/G.2037-P), Octubre 1998

Shocks externos en

economías vulnerables:

una reconsideración de Prebisch

Nancy Birdsall, Vicepresidenta

Ejecutiva, Banco Interamericano de Desarrollo

Carlos Lozada, Latin America Research Group, Banco de la Reserva Federal de

Atlanta

Este artículo se basa en Birdsall y

Lozada (1996). Las opiniones expresadas son las de los autores y no representan las del

Banco Interamericano de Desarrollo o las de sus miembros, ni las del Banco de la Reserva

Federal de Atlanta, o el Sistema de la Reserva Federal.

Si entendemos por crisis el punto

de inflexión de un proceso,-americano que puede conducir a su renovación o a su colapso,

podremos comprender por qué ha habido tantas crisis a lo largo de la historia. Pero es

necesario aprender las lecciones que se derivan de esas situaciones y esto requiere una

actitud abierta.

(Iglesias, 1993, pp 67 y 68).

Desde que existen las finanzas ha

habido crisis financieras -en los Estados Unidos las hubo en todo el siglo XIX y el XX, y

en Europa se remontan a una época tan antigua corno la del auge y derrumbe del comercio

de bulbos de tulipán en la Holanda del siglo XVII, citada en los textos de estudio.

Promocionadas como las primeras crisis de la era de la globalización, la crisis del peso

mexicano de 1994-1995 y la crisis asiática de 1997-1998 reflejan simplemente la

vulnerabilidad permanente de las economías emergentes ante los choques financieros.

Durante el siglo XX, las economías de América Latina han mostrado una especial

vulnerabilidad ante los choques desencadenados por las variaciones de precios de los

productos básicos, los movimientos de las tasas de interés internacionales y las

fluctuaciones del volumen y la dirección de las corrientes de capital. Estos factores han

obrado recíprocamente y agudizado los cambios en la política económica interna, lo que

se ha traducido en una alta volatilidad de los indicadores económicos claves como las

tasas de consumo e inversión, el tipo de cambio real, la inflación, los equilibrios

fiscales y externos y el ritmo de crecimiento del PIB.

La vulnerabilidad permanente de América Latina a los choques externos en la nueva era de

la economía de mercado hace recordar la opinión de Raúl Prebisch de que, al formular la

política económica interna, deben considerarse especialmente las fuerzas económicas

internacionales. Por una parte, las recomendaciones originales de política de Prebisch,

con el proteccionismo comercial que implicaban, han sido abandonadas en favor de los

esfuerzos de reforma del mercado en curso en América Latina. Por otra parte, las viejas

preocupaciones relativas a la vulnerabilidad externa han vuelto a plantearse en los ańos

90, especialmente luego de las crisis mexicana y asiática. El nuevo desafío es descubrir

cómo América Latina y otras regiones emergentes pueden enfrentar los choques externos en

el marco de una economía de mercado global.

En las secciones siguientes se analiza la evolución de la política económica de

América Latina durante los últimos cincuenta ańos, destacando el impacto de los choques

externos y la reacción ante ellos. Concluimos seńalando algunas falsas soluciones y

nuevas enseńanzas que se pueden desprender de las últimas crisis de México y Asia

oriental. El pensamiento sobre la política económica ha evolucionado desde la ideología

de Prebisch al paradigma del mercado, para culminar con una nueva síntesis que

reconsidera los nexos entre las fuerzas externas y las políticas y las instituciones

internas.

1. Prebisch y la sustitución de importaciones

La creencia de que el desarrollo impulsado por las exportaciones no era una opción

correcta para América Latina estaba muy arraigada en la región durante la posguerra. La

recesión internacional de los ańos 30, los disturbios económicos causados por la

segunda guerra mundial y las políticas proteccionistas de las naciones desarrolladas

--como el arancel Smoot-Hawley de Estados Unidos, de 1930- habían debilitado la demanda

de productos básicos con la contracción consiguiente de las economías de América

Latina. La división internacional del trabajo -con el norte que producía artículos

manufacturados y el sur que abastecía de bienes primarios- parecía contraria al

desarrollo a largo plazo de la región, debido a las fluctuaciones adversas de la

relación de precios del intercambio y a la concentración de la tecnología en las

industrias fabriles del norte. Esta dicotomía de "centro-periferia",

poderosamente descrita por Prebisch (CEPAL, 195l), dominó el pensamiento económico

regional durante los primeros ańos de la posguerra.

En ese tiempo prevalecía la convicción de que las políticas económicas internas

debían ajustarse para enfrentar las restricciones externas al crecimiento de la región.

Prebisch sostuvo que la industrialización interna fomentaría la difusión de la

tecnología, aumentaría el empleo, elevaría la productividad de la mano de obra y

reduciría la vulnerabilidad de la región al sistema económico internacional. Esta tesis

fue la base teórica de las políticas de industrialización por sustitución de

importaciones que procuraban fortalecer el desarrollo industrial con la protección de los

mercados internos aplicando aranceles, cuotas y otras restricciones, y con la promoción

subsecuente de las industrias locales.

Aunque algunas de estas tendencias de política eran evidentes en América Latina antes de

sus estudios, Prebisch proporcionó la base intelectual para la estrategia de desarrollo

que dominó la región durante los decenios de 1950 y 1960. Prebisch evaluó más adelante

el papel de su trabajo en este período y reconoció que su propuesta de política

intentó dar una justificación teórica para la política de la industrialización que ya

se seguía (especialmente en los países grandes de América Latina), a fin de animar a

los demás a que también lo hicieran y proporcionar una estrategia ordenada para llevarla

a cabo (Prebisch, 1984).

Desde 1950 hasta 1960, América Latina creció a una tasa media anual de casi 5%. La

sustitución de importaciones logró impulsar la industria pesada en algunos de los

países más grandes de la región y creó una modesta base para el crecimiento de la

industria manufacturera interna. Sin embargo, la estrategia comenzó a toparse con puntos

de estrangulamiento en los últimos ańos del decenio de 1960 y primeros del de 1970. La

producción de bienes duraderos avanzados requirió insumos de bienes capital intermedios

que no estaban disponibles nacionalmente; esta necesidad de insumos extranjeros agravó el

propio problema que la región procuraba evitar: la dependencia estratégica del centro.

Asimismo, para explotar economías de escala, los productos complejos necesitaban a menudo

mercados más grandes que los internos. Ya en 1963, Prebisch reconoció que la época de

la sustitución fácil había terminado (Prebisch, 1963).

La sustitución de importaciones tuvo también efectos no buscados en el mercado de

trabajo. Las políticas de industrialización sustitutiva dieron lugar a la creación de

industrias de uso intensivo de capital y no tuvieron éxito en generar una demanda

importante de trabajo. Aunque se crearon algunos puestos de trabajo de alta productividad

en la manufactura, no se produjo la conexión prevista entre la manufactura, la

tecnología y la productividad creciente de la mano de obra, con el mejoramiento

consiguiente de salarios y condiciones de vida.

Mirando hacia atrás, la industrialización sustitutiva aparece como un enfoque de corto o

mediano plazo que se prolongó demasiado. A pesar de los defectos de la estrategia, la

región en su conjunto experimentó tasas de crecimiento aún más altas en los ańos 60,

con un promedio anual de 6% entre 1960 y 1973. Los resultados eran tan favorables que las

tendencias del proteccionismo y la intervención del Estado en América Latina

persistieron durante el decenio de 1970.

Para continuar el proceso de crecimiento estimulado por la sustitución de importaciones,

muchos países latinoamericanos comenzaron a importar fuertemente, confiados en la entrada

de capitales -facilitada en alto grado por los "petrodólares" de la crisis del

petróleo de 1973- para complementar el ahorro interno en el financiamiento de la

inversión. Entre 1975 y 1982, la deuda externa de largo plazo de América Latina aumentó

de 42.5 mil millones de dólares a 176.4 mil millones (Edwards, 1993). Por la naturaleza

asimétrica de la industrialización sustitutiva, el Estado y las empresas estatales

recibieron la "parte del león" de los fondos y la afluencia de capitales

financió un déficit cada vez mayor del sector público. Un ambiente internacional

favorable, de bajas tasas de interés reales y una demanda renovada de exportaciones de

América Latina ayudaron a los gobiernos de la región a servir su endeudamiento cada vez

mayor con poca dificultad entre 1975 y 1979.

La segunda crisis del petróleo en 1979 alteró radicalmente la perspectiva de la deuda en

América Latina. Los altos precios del petróleo coincidieron con la caída de los precios

de los productos básicos. Para combatir la inflación, las autoridades de Estados Unidos

elevaron abruptamente las tasas de interés internas, con lo que aumentó

considerablemente la carga del servicio de la deuda para América Latina. Estos factores,

junto con la fuga de capitales durante los últimos ańos del decenio de 1970, desataron

la crisis regional de la deuda y marcaron el comienzo de la "década perdida" de

América Latina.

II. La década perdida y la vuelta al mercado

Enfrentados a una caída repentina y abrupta de las corrientes de capital, muchos

países latinoamericanos restringieron las importaciones, impusieron aranceles más

elevados, crearon sistemas de tipos de cambio múltiples y aplicaron impuestos ineficaces,

en la esperanza de atenuar los crecientes déficit internos y externos. Como persistían

los déficit y el financiamiento extranjero seguía bajando, los gobiernos recurrían a

sus bancos centrales en busca de financiamiento, lo que provocaba inflación. A mediados

de los ańos ochenta, algunos países experimentaron con estrategias heterodoxas,

procurando combatir la inflación "inercial" mediante la congelación de los

precios y los controles del tipo de cambio y los salarios. Estas medidas alentaron

finalmente la espiral inflacionaria, sobre todo porque no se reconoció el papel

fundamental de la disciplina fiscal en la estabilización de los precios. La inflación

alcanzó casi 7 500% en Perú durante 1990 y varios otros países --entre los que destacan

Argentina, Bolivia, Brasil y Nicaragua- experimentaron episodios de hiperinflación en

algún momento durante ese decenio. Estas condiciones contribuyeron al bajo ritmo de

desarrollo económico durante la década. Luego de promediar 5.9% durante los ańos 70,

las tasas anuales de crecimiento del PIB cayeron a 1% entre 1980 y 1990 y fueron negativas

sobre una base per cápita (BID, 1996).

Hacia fines de los ańos 80 surgía un nuevo consenso en política económica. Las

autoridades responsables de esa política comenzaron a reconocer que finalmente se había

agotado el modelo de desarrollo conducido por el Estado que se había utilizado en las

décadas anteriores. El evidente éxito de Chile -un ajustador temprano-, el derrumbe de

las economías estatistas de Europa oriental y de la Unión Soviética y el crecimiento

acelerado de las economías del Asia oriental, animaron a los gobiernos latinoamericanos a

aplicar reformas basadas en el paradigma del mercado: apertura al comercio internacional,

estricta disciplina fiscal y privatización de empresas de propiedad del Estado. El viraje

de la política reflejaba también la influencia cada vez mayor de los economistas

latinoamericanos con estudios en los Estados Unidos en la administración técnica y

política de varios países y el apoyo de las instituciones financieras multilaterales, en

forma de préstamos, de estudios empíricos y de diálogos de política. La magnitud de la

crisis de los ańos 80 pudo también haber contribuido al cambio dramático en el foco de

atención; las condiciones económicas y sociales calamitosas de la región habían

ampliado el espacio político de maniobra para los dirigentes latinoamericanos, haciendo

políticamente viables cambios radicales de política.

Aunque el alcance y el ritmo de la reforma variaron entre países (Rosenthal, 1996), es

posible hacer algunas generalizaciones. Las reformas iniciales consistían en ajustes

macroeconómicos importantes para estabilizar la economía, es decir, reducir la

inflación. Incluían una estricta disciplina fiscal y una política monetaria restrictiva

y, en algunos casos, la inamovilidad del tipo de cambio nominal. La importancia del

Estado, prominente en América Latina en décadas anteriores, disminuyó en favor de los

poderes del sector privado y del mercado. La desregulación y la privatización de las

empresas del Estado fomentaron una mayor competencia y contribuyeron a reducir

distorsiones en la economía. Por último, muchos países redujeron unilateralmente los

aranceles y eliminaron varias barreras al comercio, lo que ayudó a acelerar el

crecimiento de la productividad regional.

Estas políticas estaban en abierta contraposición con el consenso de los primeros ańos

de posguerra, según el cual los factores externos eran los impedimentos más relevantes

para el crecimiento. Más que la solución a las restricciones externas, como lo planteaba

Prebisch, las políticas internas proteccionistas y centradas en el Estado se consideraban

la causa profunda de los problemas del desarrollo de la región. La idea de que se podían

eliminar las trabas al crecimiento, eliminando las distorsiones de política interna pasó

a dominar el pensamiento económico de la región y de las instituciones financieras

multilaterales. Tanto el Banco Interamericano de Desarrollo (BID) como el Banco Mundial

acentuaron la importancia de las políticas internas desde principios del decenio de 1990.

Según el BID: "Durante los próximos ańos el progreso de las economías

latinoamericanas probablemente estará más bien impulsado por el éxito de los procesos

de reforma internos que por el comportamiento de la economía mundial" (BID, 1992, p.

20), en tanto que el Banco Mundial afirmaba que "el futuro de los países en vías de

desarrollo está en gran parte en sus propias manos... La estrategia correcta para los

países en vías de desarrollo, sean las condiciones externas de apoyo o no, es invertir

en la gente, en educación, salud y control demográfico; ayudar a que los mercados

funcionen bien fomentando la competencia y la inversión en infraestructura; liberalizar

el comercio y la inversión externa; evitar el déficit fiscal excesivo y la alta

inflación." (Banco Mundial, 1991).

III. Los flujos de capital y las crisis financieras

A mediano plazo, los resultados positivos justificaron las reformas de mercado de

América Latina. Los esfuerzos de estabilización dieron como resultado una disminución

significativa de la inflación regional; ya en 1997, la mayoría de los países de la

región tenían inflación de un solo dígito y la tasa media había caído a 9%, la más

baja desde 1977 (BID, 1998). Igualmente, el desarrollo económico regional se recuperó

durante la primera mitad del decenio de 1990 y alcanzó 5. 1 % en 1994. Aunque en algunos

países como Argentina, El Salvador y Perú el fuerte crecimiento fue posible gracias en

parte al aprovechamiento de la capacidad productiva previamente subutilizada, en la

mayoría de los países el crecimiento rápido de principios de los ańos 90 fue

alimentado por nuevas inversiones y aumentos de productividad (BID, 1996).

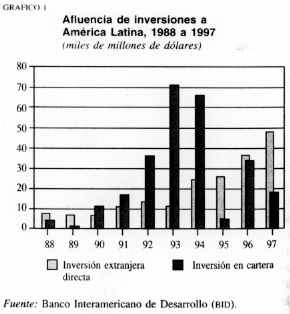

Gran parte de la nueva inversión en la región fue facilitada por las corrientes de

capitales extranjeros, que reaparecieron con fuerza durante los ańos 90. Después de casi

desaparecer entre 1983 y 1990, crecieron en forma pujante hasta llegar a representar 4%

del PIB regional en 1991 y 6% en 1993 y 1994. El gráfico 1 muestra la evolución de las

corrientes de capitales a la región desde fines del decenio de 1980 hasta 1997.

Varios factores contribuyeron a esta oleada de capitales. El aumento de las tasas de

crecimiento y la menor inflación, resultado de las reformas de mercado -y también de la

privatización y la desregulación de los mercados internos-, ofrecieron a los

inversionistas nacionales e internacionales nuevas posibilidades de obtener una alta

rentabilidad. La atracción de la alta rentabilidad y las oportunidades para diversificar

el riesgo apuntalaron la participación creciente de las economías emergentes en los

mercados internacionales de capital. Finalmente, las bajas tasas de interés en Estados

Unidos durante los ańos 90 se sumaron al atractivo de la alta rentabilidad que ofrecían

los mercados emergentes.

Por otro lado, los avances

tecnológicos recientes han elevado en gran medida el ritmo y la eficacia con que el

capital puede fluir desde y hacia mercados emergentes. Innovaciones de punta en el sistema

financiero internacional han facilitado la difusión casi instantánea de la información

entre los agentes del mercado, lo que ha reducido sustancialmente los costos de

transacción y permitido el desarrollo de nuevos instrumentos financieros. La integración

de las economías emergentes en este sistema permite que las fuerzas del mercado

recompensen rápidamente la actuación o las políticas económicas positivas, así como

expone y castiga la mala gestión o inconsistencias económicas subyacentes. Los hechos

ocurridos en los ańos 90 también han demostrado que la nueva tecnología del mercado

internacional tiene la capacidad de difundir rápidamente el pánico financiero a través

de los países y las regiones.

GRAFICO

1

Afluencia de Inversiones a América Latina, 1988 a 1997

(miles de millones de dólares)

La afluencia de capital en el

contexto de sistemas financieros cada vez más integrados presenta ventajas evidentes para

las economías emergentes. En primer lugar, éstas pueden impulsar el desarrollo

económico desligando las inversiones en la economía local de la disponibilidad de ahorro

interno. La integración financiera también promueve el crecimiento al cambiar la

composición de las inversiones de un país a favor de los proyectos de mayor

rentabilidad, gracias a que es mayor la capacidad de los inversionistas para diversificar

sus inversiones y evitar así algo del riesgo implícito normalmente en las inversiones

más rentables (Banco Mundial, 1997).

Sin embargo, el aumento de las corrientes de capital y la integración financiera también

presentan riesgos significativos. Las grandes entradas de capital, comunes en las etapas

iniciales de la integración del mercado financiero, aumentan los costos potenciales de un

vuelco repentino de esas entradas. Las salidas rápidas se desencadenan generalmente por

una pérdida de confianza en las políticas o gestión macroeconómica de un país y

pueden también difundirse rápidamente a otras economías que no presentan necesariamente

las mismas debilidades del país que las originó. Los problemas de una economía

emergente en particular pueden provocar un retiro temporal de capitales de varias o de

todas las economías que se consideren en la misma clasificación de activos. Algunos

observadores sugieren que tales salidas se producen por un comportamiento de

"manada", es decir, los inversionistas institucionales y los administradores de

fondos tenderán a copiar el comportamiento de sus pares, de modo que la calidad de sus

carteras de inversiones no parezca peor que la del conjunto de la industria. La sanción

por el bajo rendimiento es a menudo mayor que el premio al rendimiento extraordinario,

especialmente si a los administradores de fondos de los mercados emergentes se les exige

una rentabilidad similar a la mediana de los fondos de su categoría o mercado (Banco

Mundial, 1997). Esto puede conducir a situaciones en las que desequilibrios de menor

importancia lleven a cuantiosos retiros de capital, o en las que el castigo a la economía

sea mayor que el delito de haber causado el desequilibrio original.

Los riesgos asociados al aumento de los flujos de capital a una economía emergente pueden

agudizarse cuando las afluencias son intermediadas por un sistema financiero local

subdesarrollado o regulado inadecuadamente, que puede estar en ese momento experimentando

un auge crediticio, como es típico en las primeras etapas de la recuperación económica

después de la estabilización. En un ambiente de inflación rcducida, desarrollo

económico renovado y fuertes corrientes de capital hacia el país, los bancos locales

tienden a expandir el crédito para gasto privado en consumo e inversión. A menos que las

prácticas crediticias se supervisen rigurosamente, es probable que los fondos lleguen a

personas o entidades que no serán capaces de cumplir sus obligaciones si ocurre

repentinamente una caída de la actividad económica o un alza de la tasa de interés

(Birdsall, Hausmann y Gavin, 1998). Desafortunadamente, esas debilidades financieras sólo

se hacen evidentes después que el crecimiento económico o la afluencia de capitales -o

ambos comienzan a desacelerarse.

Este último escenario describe algunos elementos de la crisis mexicana de 1994-1995.

Junto con los esfuerzos de estabilización del país que comenzaron a fines del decenio de

1980, las autoridades introdujeron reformas al sector financiero, que incluían la

liberalización de las tasas de interés y la privatización y desregulación del sistema

bancario. Estas condiciones se juntaron para desatar un auge de créditos bancarios a

principios de los ańos 90. Mientras la corriente de capitales a México crecía a un

promedio anual de 8% del PIB en el período 1990-1993, el crédito bancario al sector

privado aumentaba de menos del 10% del PIB en 1989 a cerca de 40% en 1994 (Birdsall,

Hausmann y Gavin, 1998).

La repentina devaluación del peso en 20% en diciembre de 1994 precipitó un retiro

financiero masivo que obligó al gobierno a la postre a adoptar un régimen de cambio

determinado por el mercado. Aproximadamente unos 22 mil millones de dólares salieron de

México en tan sólo algunos meses, equivalentes a 6% del PIB del país. La crisis se

acentuó por el hecho de que proporciones importantes de la deuda de corto plazo en

dólares del gobierno vencían en momentos en que los mercados de capitales

internacionales estaban menos dispuestos a financiar a México. El impacto en el sector

bancario fue devastador, pues la inflación, las altas tasas de interés, la actividad

económica reducida, el alto peso del servicio de la deuda y el deterioro de la cartera de

préstamos contribuyeron a la caída de los cocientes de capital de los bancos. El

gobierno se vio obligado a intervenir mediante una serie de medidas de rescate urgente y

de iniciativas de reforma del sistema bancario que todavía siguen en marcha en 1998.

Encabezada por los Estados Unidos y el Fondo Monetario Internacional, la comunidad

internacional respondió a la crisis poniendo abundante ayuda financiera a disposición de

México, lo que pennitió al gobierno enfrentar sus obligaciones mientras que las

autoridades mexicanas emprendían ajustes de política (tales como la austeridad fiscal y

la política monetaria restrictiva) para tranquilizar a los agentes del mercado. Aunque el

crecimiento económico en México se reanudó vigorosamente en 1996 y 1997, la crisis

cobró un precio elevado en 1995, cuando aumentaron en forma dramática el desempleo y las

bancarrotas y el PIB mexicano cayó en 7%.

La crisis mexicana también tuvo efectos de contagio regional, desatando salidas de

capital en otras economías latinoamericanas, sobre todo en Argentina, país que debió

soportar gran presión debido a su "plan de convertibilidad" (plan Cavallo)

-régimen de tipo de cambio fijo que amarra el valor del peso local al dólar de los

Estados Unidos y prohibe la emisión de cualquier nueva moneda que no tenga respaldo de

reservas internacionales. Durante tres meses, a principios de 1995, se sacó del país

aproximadamente 18% de los depósitos del sistema bancario de Argentina, gran parte de los

cuales fueron a parar al vecino Uruguay. Aunque más de dos tercios de estos depósitos

habían retornado antes de terminar el ańo, Argentina también sufrió en 1995 una grave

recesión, con una caída del PIB del 4.4%. A diferencia de México, Argentina mantuvo su

régimen de cambio fijo, a pesar del costo en términos de crecimiento negativo y alto

desempleo. Argentina fue la víctima principal del llamado "efecto tequila" es

decir, el contagio de las dificultades de México.

Si la crisis mexicana demostró que el contagio -merecido o no- puede propasarse a otros

países de la misma región, la crisis asiática en curso muestra que ese contagio puede

amenazar a economías geográficamente distantes tanto en zonas desarrolladas como en

vías de desarrollo.

El impacto de Asia en América Latina puede simplificarse destacando dos canales de

contagio: las finanzas y el comercio, Algunos países latinoamericanos --especialmente

Brasil- experimentaron retrocesos financieros inmediatos, debido a que percibían que

también los afectaban algunos de los desequilibrios de Asia. El déficit importante en

cuenta corriente y una moneda sobrevaluada convirtieron a ese país en blanco para el

ataque especulativo; el Banco Central fue forzado a gastar unos 8 mil millones de dólares

(cerca del 10% de las reservas totales) para defender el real a fines de 1997. Mientras

tanto, el Gobierno del Presidente Cardoso tuvo que adoptar medidas fiscales estrictas que

retardarán notablemente el ritmo de crecimiento del PIB del país al 1.5% estimado para

1998, comparado con la tasa de 3.1% de 1997.

Las corrientes de capital a la región también experimentaron una importante caída a

fines de 1997. Las emisiones de bonos de América Latina cayeron a menos de 4 mil millones

de dólares en el cuarto trimestre de 1997, comparados con los 20 mil millones del

trimestre anterior (CEPAL, 1998). Asimismo, los índices bursátiles de la región

tuvieron caídas en el cuarto trimestre de 1997 y en el primer trimestre de 1998, y a

mediados de 1998 todavía no recuperaban sus niveles previos a la crisis asiática. Las

acciones brasileńas cayeron abruptamente debido a los desequilibrios ya mencionados,

mientras que al mercado argentino lo afectó su vulnerabilidad dual: un régimen de cambio

fijo y su fuerte dependencia del Brasil como socio comercial. Las pérdidas en los

mercados asiáticos pudieron también haber llevado a los inversionistas internacionales a

hacer efectivas las ganancias obtenidas a principios de ańo en América Latina.

En tanto que el efecto financiero se percibió inmediatamente después de las

devaluaciones asiáticas, el efecto comercial tardó levemente en aparecer. Las monedas

debilitadas y el comienzo de períodos recesivos en las economías asiáticas afectadas

están haciendo que las economías de esa región reduzcan sus importaciones. Entretanto,

economías como las de Chile, Ecuador, México, Perú y Venezuela están siendo afectadas

por un deterioro de la relación de precios de su intercambio. Los precios de productos

primarios como el cobre y el petróleo -rubros de exportación vitales para muchos países

de América Latina- han experimentado bajas significativas en 1998, debido en gran parte a

la reducida demanda asiática. Corea del Sur, por ejemplo, es uno de los consumidores de

cobre más grandes del mundo. Chile, en particular, está muy expuesto a los efectos

negativos de la crisis asiática, ya que el 30.5% de sus exportaciones están destinadas a

esa región (incluido Japón). Le siguen Perú con 15.8% y Brasil con 13.2% (CEPAL, 1998).

Los saldos de la cuenta corriente, afectados ya por el impacto de la corriente de El Nińo

en la agricultura y la pesca, se están deteriorando en varios países de la región y

pueden alcanzar o aún sobrepasar los déficit equivalentes al 6% del PIB en Colombia,

Chile, y Perú en 1998.

A pesar de estos síntomas de contagio, no parece que América Latina sucumbirá a un

ataque agudo de la gripe asiática. No obstante, la crisis en Asia ha subrayado otra vez

más la vulnerabilidad de América Latina a los choques externos, a través de ambos

canales, el comercial y el financiero. Particularmente, la crisis ha puesto en evidencia

la estrechez de la base de exportación de América Latina y la dependencia permanente de

los productos primarios como fuente de divisas ---otra forma de dependencia contra la cual

Prebisch advirtió hace décadas. En parte como resultado de la crisis asiática, se

espera que el crecimiento regional de América Latina se desacelere a cerca de 3% en 1998

después de una tasa de crecimiento de 5.1% en 1997.

IV. De vuelta a Prebisch

El breve examen anterior sugiere que la historia económica de América Latina en la

posguerra se caracteriza por episodios recurrentes de vulnerabilidad a los choques

económicos. La caída de la relación de precios del intercambio para los productos

primarios luego de la gran depresión del ańo 30 sirvió de base para las políticas de

sustitución de las importaciones en el período entre el fin de la guerra y hasta

terminar el decenio de 1960. La abundancia de petrodólares en el sistema internacional en

el decenio de 1970, junto con las crisis del petróleo y la posterior recesión

internacional coadyuvaron en hacer estallar la crisis de la deuda en América Latina en el

decenio de 1980. Las condiciones de la "década perdida" se agravaron en varios

países por una mala elección de políticas internas. Finalmente, a pesar de haber

transcurrido casi una década de las reformas del mercado en México y otras naciones de

América Latina, las crisis de los ańos 90 muestran que sigue la vulnerabilidad de la

región a las perturbaciones externas.

Esta vulnerabilidad externa ha demostrado ser recalcitrante a los distintos paradigmas

económicos que han enarbolado los responsables de la política en la región. La crisis

de la deuda de los ańos 80 golpeó a América Latina cuando todavía estaba sumida en

sistemas económicos estatistas. Por el contrario, las crisis mexicana y asiática suceden

a un período de liberalización y reformas del mercado. El paradigma del mercado ha

resultado hasta ahora (mediados de 1998) algo mejor que el modelo estatista para reducir

al mínimo la vulnerabilidad de la región a los choques externos. Pero en ningún caso la

ha eliminado como lo sugiere la caída prevista del crecimiento regional para 1998. De

hecho, la actual vulnerabilidad de América Latina a las fuerzas externas sugiere que el

conflicto centro-periferia que planteó Prebisch todavía está vivo y goza de buena

salud.

Lo que Prebisch y sus contemporáneos no pudieron prever era la manera como, durante la

última década del siglo veinte, la fluidez y la magnitud de las corrientes de capital

ampliarían la integración financiera global. A comienzos del siglo las corrientes

internacionales de capitales -principalmente la inversión extranjera directa y las

corrientes oficiales de gobiernos u organismos- eran escasas o se orientaban de

preferencia hacia el sector público. Hoy, cantidades masivas de capital fluyen en forma

instantánea hacia adentro y hacia afuera de sistemas financieros altamente integrados,

por medio de la privatización de los mercados de valores y crédito, y de un creciente

arsenal de otros instrumentos de inversión, lo que aumenta las oportunidades a la par que

las vulnerabilidades. En los mares cada vez más revueltos de los mercados de capitales

internacionales, grandes y volátiles, las economías emergentes, como pequeńos botes a

remo, son cada vez más vulnerables, con sus cuentas de capital abiertas, en tanto que las

grandes economías desarrolladas son los grandes cruceros marítimos del sistema

internacional, suficientemente grandes para capear las tormentas relativamente indemnes.

A pesar de algunas bajas recientes en el volumen de capitales que entra a las economías

emergentes, parece que las entradas y salidas -y, por lo tanto, la vulnerabilidad-

continuarán masivamente. Mientras las corrientes privadas a las economías emergentes

cayeron de 304 mil millones de dólares en 1996 a alrededor de 233 mil millones en 1997,

todavía se espera que alcancen unos 221 mil millones en 1998, de los cuales más de 90

mil millones estarían destinados a América Latina (Instituto de Finanzas

Internacionales, 1998). Estas corrientes anuales representan casi cuatro veces el máximo

alcanzado durante el auge crediticio de la banca comercial de 1978-1982 (Banco Mundial,

1997).

V. Reducción de la vulnerabilidad: las falsas soluciones y las nuevas enseńanzas

La masificación de la afluencia de capitales y la mayor exposición resultante de las

economías de mercado emergentes a las realidades económicas y financieras

internacionales han aumentado claramente la vulnerabilidad de estas economías. żCuál es

la respuesta apropiada de política para enfrentar esa vulnerabilidad en América Latina y

en otras regiones emergentes?

A principios de la posguerra se suponía que las políticas proteccionistas centradas en

el mercado interno reducirían la vulnerabilidad externa. Como secuela de la crisis de la

deuda, las políticas de sustitución de importaciones y de intervención estatal se

convirtieron en los nuevos pecados capitales y la liberalización y la apertura del

mercado en las nuevas tablas de salvación. En la crisis mexicana, por ejemplo, las

autoridades respondieron seńalando su compromiso permanente con los procesos de la

liberalización y de reforma del mercado. México mantuvo sus mercados abiertos,

restringió sus políticas fiscal y monetaria y empezó el proceso de fortalecer el

sistema bancario. De la misma forma, las economías asiáticas están actualmente

evolucionando -aunque muy lentamente- hacia una mayor transparencia y una mayor

orientación del mercado.

Las crisis del mercado de los ańos 90 no han hecho más que consolidar el paradigma del

mercado. Lejos de querer salirse del sistema económico internacional, América Latina y

otras regiones emergentes están tomando todas las medidas necesarias para no quedar fuera

de él. En este contexto, post-Prebisch, de fines del siglo veinte, sin embargo, las

consecuencias de las crisis mexicana y asiática no pueden ser ignoradas. żCuáles son

algunas de las enseńanzas que nos dejan las crisis de los ańos 90? żQué políticas

podrían reducir los riesgos de la vulnerabilidad externa para las economías de América

Latina y a la vez aprovechar los logros de la integración financiera internacional?

En primer lugar algunas soluciones falsas:

No basta con una política fiscal prudente. Comúnmente, las cuentas fiscales

parecen sólidas en períodos de afluencia masiva de capitales, porque esas corrientes se

asocian a menudo con aumentos rápidos del gasto que elevan temporariamente los ingresos

fiscales. Sin embargo, cuando termina esa efervescencia, el déficit fiscal reaparece en

el momento mismo en que el gobierno está menos preparado para financiarlo (Birdsall,

Hausmann y Gavin, 1998). Por ello, la solidez fiscal puede ser un fenómeno cíclico, y no

necesariamente una condición sostenible. Por ejemplo, tanto México como Argentina

tenían saneada la situación fiscal antes de la crisis de 1994-1995; de la misma forma,

Indonesia, Corea, Malasia, Singapur y Tailandia tenían superávit fiscales en los ańos

previos a la crisis financiera de esa región. De hecho, la ironía del desequilibrio

fiscal subyacente es que cuando está terminando el período de auge y las corrientes de

capital comienzan a reaccionar a la desaceleración económica, el gobierno a menudo se ve

obligado a restringir más aún el gasto para convencer a los agentes del mercado que la

política fiscal del país es prudente y sostenible. En efecto, en las economías

emergentes a veces la política fiscal se fuerza para ser "procíclica"

contrayendo cuando la economía se está desacelerando, en contraposición al

comportamiento de las economías desarrolladas en las que se pueden emplear políticas

fiscales expansivas para amortiguar los descensos económicos (Hausmann y otros, 1996).

Las tasas de ahorro interno elevadas no inmunizan a las economías contra el contagio

financiero. La baja tasa de ahorro interno de México (1 6% del PIB en 1993) fue

citada como una de las condiciones subyacentes que habían ayudado a la crisis del peso de

1994-1995. El argumento era que los ahorros bajos llevan a las economías a confiar

excesivamente en el ahorro externo para financiar la inversión interna, haciéndose así

la economía vulnerable a un vuelco repentino de las corrientes de capital extranjero. Por

el contrario, las tasas de ahorro comparativamente más altas de Asia se citaban como

razón de su aparente invulnerabilidad a los choques financieros. En 1993 las tasas de

ahorro de Indonesia (31% del PIB), Corea del Sur (35%, Malasia (38%), Singapur (47%) y

Tailandia (36%) eran mucho más altas que la de México y que el promedio regional de

América Latina (19%). Sin embargo, los acontecimientos recientes de Asia sugieren que,

aunque son cruciales para el crecimiento económico de largo plazo, las altas tasas de

ahorro por sí solas no garantizan la solidez de las inversiones y no son capaces de

aislar a las economías de la turbulencia financiera internacional.

Los controles de capital y la represión financiera no aislan a las economías del

pánico financiero. Como el "efecto tequila" impactó más seriamente a

México y Argentina, ambos países con sistemas financieros liberales y cuentas de capital

abiertas, se dedujo que una liberalización financiera excesiva podría resultar

peligrosa. Una lección de la experiencia asiática, sin embargo, parece ser que los

controles de capital también son peligrosos; las restricciones de algunos gobiernos

asiáticos a las corrientes de capital y su control sobre la actividad bancaria interna

han socavado la disciplina del mercado, facilitando el desarrollo de sistemas bancarios

que carecen de transparencia o supervisión adecuada y que invitan al deterioro de las

carteras de préstamos en el corazón de la crisis económica de Asia. Esto no quiere

decir que los esfuerzos de los gobiernos por reducir al mínimo la volatilidad de las

corrientes de corto plazo -como lo han hecho Chile y Colombia al aplicar un impuesto

efectivo sobre las afluencias de corto plazo (mediante mecanismos de encaje)- no sean una

respuesta sensata, mientras estas políticas no se conviertan en un mal substituto para

mantener los fundamentos macroeconómicos y financieros en su lugar.

En segundo lugar, algunas nuevas enseńanzas:

El problema real: sistemas bancarios débiles épocas de bonanza. La crisis

financiera de Asia y su predecesora de América Latina son la demostración de que la

combinación de bancos débiles y épocas de bonanza es peligrosa. En ambas regiones, las

crisis fueron detonadas por el auge del crédito bancario en sistemas financieros

débiles. Cuando el crecimiento es fuerte, todas las inversiones tienen elevada

rentabilidad, y los bancos y otros financistas caen en la tentación de considerar

solventes a todos los prestatarios. En México, la estabilización de la inflación y las

fuertes entradas de capital de fines de los ańos 80 y principios de los 90 alentaron una

peligrosa bonanza crediticia de este tipo. Los préstamos al sector privado aumentaron

entre 1989 y 1994, mientras que la menor inflación aumentaba la demanda interna de

depósitos bancarios nacionales y las corrientes de capital, intermediadas en parte por el

sistema financiero, proporcionaban a los bancos fondos adicionales para conceder

créditos. Al mismo tiempo, el gobierno redujo radicalmente su dependencia de la deuda

bancaria interna. Todos estos hechos eran en sí mismos beneficiosos, pero la magnitud de

la ola de préstamos resultante favoreció la crisis bancaria que siguió a la

devaluación del peso en 1994.

De la crisis bancaria mexicana aprendimos que las autoridades responsables de la política

macroeconómica deben mantenerse vigilantes sobre el sistema bancario, e "ir contra

la corriente" de las bonanzas crediticias para asegurarse de que los préstamos

bancarios no crezcan demasiado rápidamente y de que los bancos sean suficientemente

fuertes para resistir los choques a los que estarán inevitablemente expuestos. La crisis

asiática ha reforzado esta lección.

Un sistema financiero débil puede ser el talón de Aquiles de una política de tipo de

cambio fijo porque limita la política monetaria. México en 1994 y Tailandia en 1997

hicieron frente a una opción imposible. Tasas de interés más altas fortalecerían sus

monedas pero amenazarían a los bancos sobreexpuestos; tasas de interés más bajas

salvarían a los bancos pero pondrían en peligro las monedas. En ambos casos, los

mercados comprendieron bien que la opción era imposible y, como se había perdido la

confianza se comprometieron la moneda y los sistemas financieros.

La promesa de mantener un tipo de cambio puede alentar a los prestatarios locales

(públicos y privados) a que se endeuden excesivamente a corto plazo en moneda extranjera

-deuda que será muy desestabilizadora si el compromiso del tipo de cambio no es

sostenible a la postre. Los tesobonos mexicanos (deuda a corto plazo del gobierno

en dólares) -de los que los inversionistas comenzaron a huir en 1994-, se emitieron

principalmente como un instrumento para "esterilizar" las corrientes masivas de

capitales que llegaban a México en el período 1990-1994, a fin de evitar que estas

afluencias generaran una expansión inflacionaria de la oferta monetaria interna. Estas

corrientes de capital fueron intermediadas a través del sistema bancario dando por

resultado que los pasivos de corto plazo en dólares fueran atados a activos no

realizables de mediano y largo plazo. La deuda a corto plazo en dólares alentó la

bonanza crediticia ya analizada y expuso al sistema financiero a la carga de una rápida

proliferación de reembolsos (en pesos) de corto plazo cuando bajó el tipo de cambio.

Concentrar la atención en el sector bancario conduce a dos conclusiones para las

economías emergentes:

a) Consolidación del sector financiero en el largo plazo

La crisis financiera de México ha inspirado esfuerzos concertados en toda la región

para fortalecer el sector bancario. Chile, de hecho, había iniciado cambios radicales

después de la turbulencia financiera de 1982. Allí, y en toda América Latina -incluidos

México, Argentina, Venezuela y Perú-, el sistema bancario se ha abierto a inversionistas

extranjeros que han aportado no sólo nuevos capitales, sino conocimientos técnicos de

administración, mayor transparencia y adherencia del sistema a los estándares

internacionales de auditoría y contabilidad. En Argentina se alentó la consolidación,

permitiendo la absorción de los bancos débiles por los bancos fuertes. A través de la

región, se han extremado los estándares de prudencia y la capacidad de supervisión se

ha fortalecido grandemente.

b) Intervención agresiva ante

una crisis

La región también ofrece lecciones sobre cómo contener una crisis bancaria una vez

que el problema estalla. Una de ellas es actuar con rapidez para evitar que los bancos con

problema se comprometan en comportamientos de alto riesgo. En México y la Argentina en

1995, los bancos insolventes eran cerrados o reestructurados rápidamente para restablecer

la confianza de los inversionistas y para que el sistema financiero pudiera volver a

otorgar los créditos necesarios para la recuperación económica. Los dueńos y los

acreedores, beneficiarios de las operaciones arriesgadas de los bancos, asumieron por lo

menos parte de los costos. En Argentina, la fuerza renovada del sector bancario se reveló

durante los primeros tiempos de la crisis asiática. En vez de una salida masiva de

capitales como ocurrió en 1995, la mayor parte de los depósitos en el sistema bancario

han seguido siendo estables en medio de la crisis asiática.

Manejo de la crisis: una respuesta macroeconómica integral y creíble. La

experiencia reciente de América Latina y las dificultades en algunos países asiáticos

muestran que si una crisis obliga a revisar el marco de la política

macroeconómica, esa revisión debe ser global y creible. El conjunto de acciones

internacionales de rescate no bastará para restaurar la confianza. Los mercados

financieros deben recuperar la confianza en que la crisis se está tratando con un

conjunto eficaz y coherente de políticas internas. En 1995, las autoridades mexicanos

reforzaron su compromiso con las reformas del mercado que habían iniciado a fines del

decenio de 1980. Anunciaron un conjunto de recortes del gasto fiscal, aplicaron una

política monetaria restrictiva y mantuvieron sus mercados abiertos; las exportaciones

crecieron rápidamente (más de 30% en 1995 y cerca de 17% en 1996), mucho más de lo que

se contrajeron las importaciones. Gracias a la reforma tributaria anterior a la crisis,

México tenía un impuesto de valor agregado relativamente eficiente que fue elevado para

contener los desequilibrios fiscales potenciales creados por la crisis. Este aumento de la

tributación era instrumento para contrarrestar las presiones inflacionarias desatadas por

la crisis y, lo que es más importante, para restablecer la confianza en la viabilidad

fiscal del país a mediano plazo. El manejo rápido y plausible de la crisis también

proporciona la base para diferenciar entre las economías atrapadas en una crisis

"regional". Esa información es esencial para que los agentes del mercado puedan

discernir entre economías que experimentan distintos desequilibrios o que emplean

distintas políticas para manejarlos.

Otras reformas institucionales. Siendo alentador el vigor renovado con que las

autoridades responsables de las políticas en América Latina continuaron el proceso de

reforma y ajuste en la región, incluso haciendo frente a las crisis recientes, una

solución integral ante los riesgos de la era de la globalización exige algo más que la

simple profundización de las reformas en curso. Si bien es cierto que la liberalización

del comercio, la desregulación de los mercados internos, la apertura al capital

extranjero y la privatización de las empresas del Estado han demostrado ser un primer

paso de importancia trascendental para América Latina, no lo es menos que las crisis de

los ańos 90 sugieren que esas medidas no bastan si la región ha de emprender una

trayectoria sostenible de desarrollo. En última instancia, para América Latina, el

desafío de principios del siglo XXI será el de las llamadas reformas de "segunda

generación" o institucionales. El mejoramiento ya mencionado de las estructuras de

supervisión y regulación bancaria es apenas un ejemplo de esas reformas.

Esta importancia destacada de las reformas institucionales no es una consideración nueva.

Cuando la industrialización sustitutiva comenzó a llegar a sus inevitables puntos de

estrangulamiento, el propio Prebisch seńaló una serie de restricciones institucionales

que necesitaban ser abordadas para consolidar las reformas anteriores y continuar el

proceso de crecimiento (Prebisch, 1963). La distribución sesgada del ingreso era una

restricción al crecimiento en la medida que impedía la movilidad social ascendente; el

sistema tributario, potencialmente un poderoso instrumento de desarrollo económico y de

justicia distributiva tenía ínfimo desarrollo y estaba mal administrado (Prebisch,

1963). El clientelismo en el sector público constituía una rémora importante para el

proceso de desarrollo (Prebisch, 1963). Finalmente, Prebisch abogó por la promoción del

ahorro interno, advirtiendo que si los ańos venideros van a ser testigos de la

transición a un ritmo de desarrollo aceptable, la inversión con recursos internos

tendrá que aumentar. Permitir que una deuda externa considerable se acumule, sin promover

enérgicamente la movilización de los recursos propios de la región hasta alcanzar el

punto en que puedan satisfacer completamente los requerimientos de la formación de

capital, sería una invitación a consecuencias deplorables (Prebisch, 1971).

Prebisch planteó la necesidad de introducir las reformas institucionales necesarias para

corregir las fallas de las políticas tradicionales de industrialización sustitutiva. Las

crisis de los ańos 90 han demostrado que las reformas del mercado a fines del decenio de

1980 y principios del de 1990 son igualmente insuficientes para eliminar los obstáculos

al crecimiento económico de América Latina y que, como en el caso de las bonanzas

crediticias de los bancos, las reformas del mercado pueden producir consecuencias

involuntarias graves que dificulten el buen desempeńo económico. Para contrarrestar la

vulnerabilidad permanente de América Latina, la atención debe ahora fijarse en

otras reformas institucionales --- como una reforma más profunda del sector financiero,

la consolidación y reforma de los sistemas judiciales, una nueva estructura del mercado

de trabajo y la reforma de los sistemas tributarios y presupuestarios.

Diseńar y ejecutar estas reformas institucionales de segunda generación no es tarea

fácil -ni en el plano técnico ni en el político. Sin ellas, el enorme potencial de

América Latina para aprovechar plenamente las ventajas de la globalización sigue estando

a merced de las vicisitudes externas --como lo advirtió Prebisch, en otro tiempo y a

propósito de otros riesgos.

(Traducción del inglés)

Bibliografía

Banco Mundial (1997): Private

capital, flows to developing contries: the road to financial integration, Washington,

D.C., Oxford University Press.

-(1991): Informe sobre el

desarrollo mundial, 1991, Washington, D.C., Oxford University Press.

BID (Banco Interamericano de

Desarrollo) (1998): Informe anual 1997, Washington D.C.

- (1997): Progreso

económico y social en América Latina.Informe 1997, Washington, D.C., septiembre.

- (1996): Progreso

económico y social en América Latina.Informe 1996, Washington, D.C., noviembre.

-(1994): Progreso

económico y social en América Latina. Informe 1994, Washington, D.C.,

octubre.

- (1992): Progreso

económico y social en América Latina.Informe 1992, Washington, D.C., octubre.

Birdsall, N., R. Hausmann y M. Gavin

(1998): "The Mexican crisis: getting the lessons right", Mexico 1994:

anatomy of an emerging markets crisis, S. Edwards y M. Naím (eds.), Washington, D.C.,

Carnegie Endowment for International Peace.

Birdsall, N. y C. Lozada (1996):

"Recurring themes in Latin American economic thought: from Prebisch to the market and

back", Securing stability and growth in Latin America: policy issues and

prospects.for shock-prone economies, R. Hausmann y H. Reisen (eds.), París,

Organización de Cooperación y Desarrollo Económicos (OCDE).

CEPAL (Comisión Económica para

América Latina y el Caribe) (1998): Impacto de la crisis asiática en América Latina

(LC/G.2026(SES.27/23)) Santiago de Chile.

-(1951): Estudio economico

de América Latina, 1949, Nueva York, Naciones Unidas. Publicación de las Naciones

Unidas, No. de venta: 1951.11.G.1.

Edwards, S. (1993): Latin

America and the Caribbean: a decade qfteri the debt crisis, Washington,

D.C, Banco Mundial.

Hausmann, R. y otros (1996):

"Managing Fiscal Policy in Latin America and the Caribbean: Volatility,

Procyclicality, and Limited Creditworthiness", Working Paper Series, N' 326,

Washington, D.C. Banco Interamericano de Desarrollo (BID).

Iglesias, E. (1993): "La

búsqueda de un nuevo consenso económico en América Latina", El legado de Raúl

Prebisch, E. Iglesias (ed.), Washington, D.C., Banco Interamericano de Desarrollo

(BID).

Instituto de Finanzas Internacionales (1998): Capital, flows to emerging market

economies, Washington, D.C., 30 de abril.

Prebisch, R. (1984): "Cinco

etapas en mi pensamiento sobre el desarrollo", Pioneros del desarrollo, Gerald

Meier y Dudley Seers (eds.), Washington, D.C., Banco Mundial. - (1971): Change and

development: Latin America's great task, Washington, D.C., Banco Interamericano

de Desarrollo (BID)/Praeger Publishers.

- (1963): "Hacia una dinámica

del desarrollo latinoamericano ", Suplemento de comercio exterior, México,

D.F., Banco Nacional de Comercio Exterior, S.A.

Rosenthal, G. (1996): "La

evolución de las ideas y las políticas para el desarrollo", Revista de la CEPAL,

No 60 (LC/G. 1943-P), Santiago de Chile, diciembre.

Sumario |

{kind=link}